Trafic aérien 2025 et Prévisions 2026

Trafic aérien mondial, par zones géographiques, par pays...

Après 2024, année de très forte croissance à deux chiffres, le taux de croissance 2025 du trafic aérien mondial s’oriente vers un retour aux tendances historiques long terme. (+4,9% sur la période 2005-2025)

Sur les 10 premiers mois de l’année, la demande, mesurée en nombre de Passagers-Km Transportés, a connu une croissance d’environ+5% comparé à l’année précédente.

2026 va-t-il continuer sur cette tendance, une vitesse de croisière autour des +5%, ou être une année de croissance forte, c’est à dire autour ou supérieure à +6% ?

Les Points Clés YTD 2025 (janvier-septembre) :

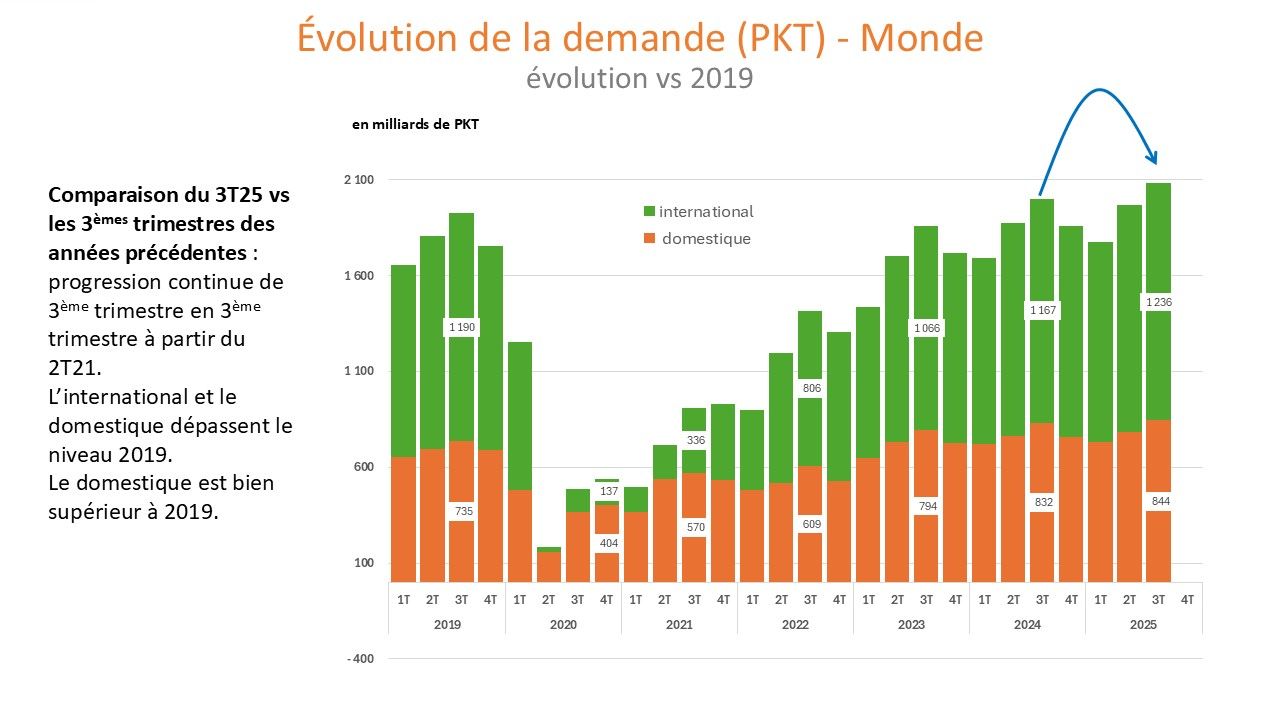

9M 2025 : PKT (Passagers-Km Transportés) +4,7% (vs YTD24) et +8,2% (vs YTD19).

En 2025, le nombre de PKT dépasse le niveau d’avant crise et la croissance du trafic aérien se rapproche des tendances historiques de long terme.

Nota : tous les chiffres d’évolution ci-dessous sont en comparaison avec la même période de l’année précédente

YTD 2025

- Le niveau de l’offre mondiale (SKO) est à +4,6%

- Le niveau de la demande mondiale (PKT) est à +4,7%

- Le coefficient de remplissage est de 83,0%, en stabilité comparé à celui du YTD 2024

En 2025, la croissance est tirée par :

- Le trafic international qui contribue à plus des 4/5 de la croissance mondiale (84%),

- l’Asie-Pacifique locomotive du trafic aérien mondial (contribution pour 56%) dont 38% pour le seul le marché chinois, l’Europe (21%) le Moyen-Orient/Afrique (14%) et l’Amérique Latine (8%)

- Par les pays leaders : notamment La Chine (38%), le Brésil (5%), Le Japon (5%), les USA (2%) et l’Inde (4%)

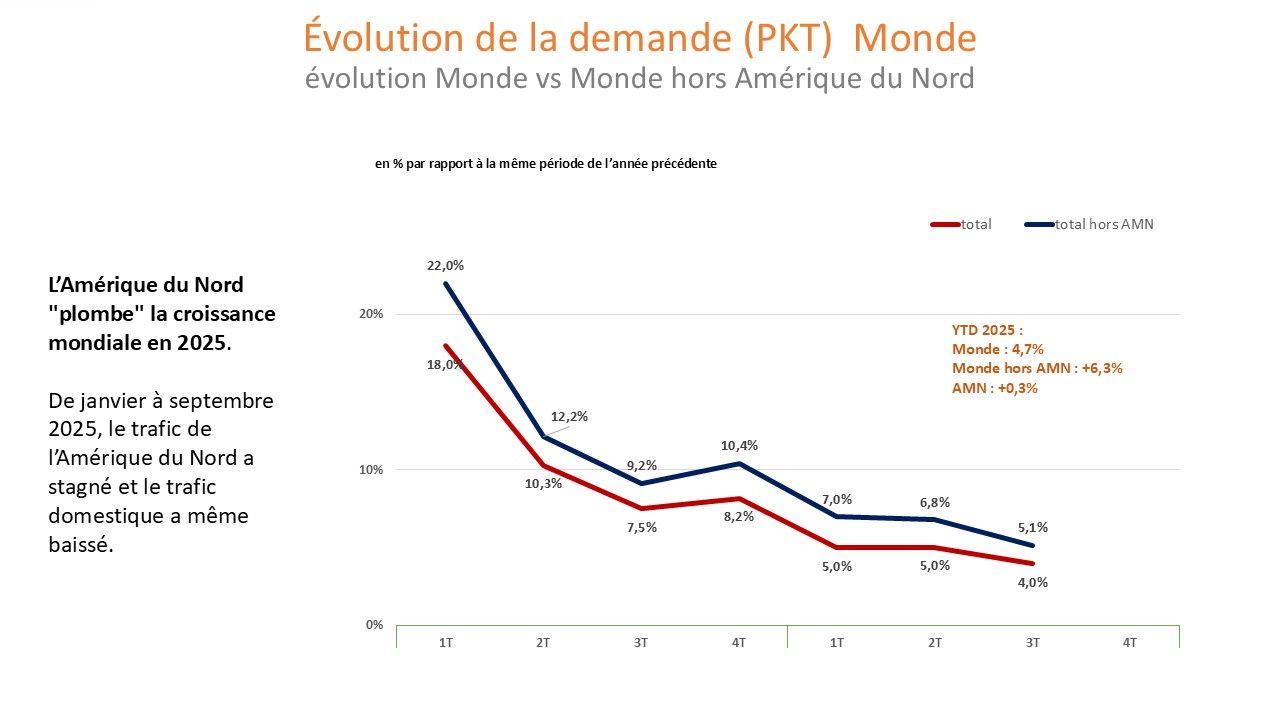

En janvier-septembre 2025 (YTD), le trafic de l’Amérique du Nord stagne (+0,3%) et baisse même sur le réseau intérieur. Hors Amérique du Nord, le trafic aérien mondial est en croissance de 6,3% comparé à janvier-septembre 2024. L’Amérique du Nord « plombe » la croissance mondiale.

La situation en octobre 2025

En octobre, la demande de trafic aérien mondial (en nombre de Passagers Km transportés) a connu une forte progression de +6,4%.

Le trafic domestique (intérieur à un pays) augmente de 3,4%, le trafic international de +8,5%. Ces deux chiffres sont supérieurs aux évolutions des 9 premiers mois de l’année 2025 respectivement de +1,8% et +6,7%.

La locomotive est encore le continent Asie-Pacifique qui contribue pour plus des 4/10 à la croissance mondiale d’octobre.

Mais à noter, les bonnes performances :

- de l’Amérique du Nord, aussi bien le trafic intérieur que le trafic international,

- de l’international en Europe et au Moyen-Orient.

Si le redressement de l’Amérique du Nord se confirme, l’effet Trump s’amortissant, ce serait de bon augure pour le trafic mondial 2026 qui pourrait rebondir vers les +6%. L’IATA prévoit une croissance de +4,9% en 2026 après une progression de 5,2% en 2025 (estimation).

2026 : année de croissance de croisière ou de croissance forte ?

Pour 2026, deux scénarios nous apparaissent possibles :

- Une croissance moyenne autour des +5%

- Une croissance forte supérieure à +6%

L’IATA prévoit une croissance de +4,9% en 2026 après une progression de 5,2% en 2025 (estimation).

Nous serions tentés de prévoir une croissance forte supérieure à +6%.

- Le rattrapage n’est pas complètement effectué dans certains segments du marché, notamment l’international en Asie-Pacifique et en Europe qui représentent à eux deux plus de 40% du marché mondial.

- Les indicateurs préliminaires dont nous disposons sur le 4ème trimestre 2025 sont encourageants : nombre de vols +4,7%, +6,1% en nombre de sièges offerts.

- Notamment aux États-Unis, le trafic d’octobre est robuste et supérieur au cumul à fin septembre : +1,3% pour le domestique et +5,6% pour l’international alors que sur les 9 premiers mois -0,6% pour le domestique et +2,7% pour l’international.

TRAFIC AÉRIEN MONDIAL

Une demande en forte croissance

En 2025, le nombre de PKT dépasse le niveau d’avant crise et le taux de croissance du trafic aérien se rapproche des tendances historiques de long terme.

La croissance des économies et de la population mondiale, l'augmentation de la classe moyenne, l'amélioration des infrastructures et la stimulation du trafic par les compagnies aériennes sont autant de facteurs qui contribuent à la croissance du trafic aérien.

Les gens veulent et ont besoin de voler. L'aviation relie les populations, elle est un catalyseur pour les échanges, elle permet le commerce mondial et soutient les communautés.

Mais cette année, des freins ont limité l’évolution du trafic aérien : les conflits géo-politiques, la stagnation du commerce mondial notamment liée à la vague de hausse des droits de douane annoncée par les États-Unis, la faiblesse des livraisons d’avions neufs, « le fardeau réglementaire et fiscal croissant » (selon l’expression de l’IATA) et surtout l’onde de choc mondial géopolitique et économique initiée aux États-Unis par l’effet Trump.

2025 : des freins ont limité la croissance du trafic aérien

En cumul janvier-octobre 2025, le trafic aérien mondial est en progression d’environ +5% par rapport à la même période de l’année précédente.

Pour l’ensemble de l’année 2025, l’IATA prévoit une croissance de +5,2%.

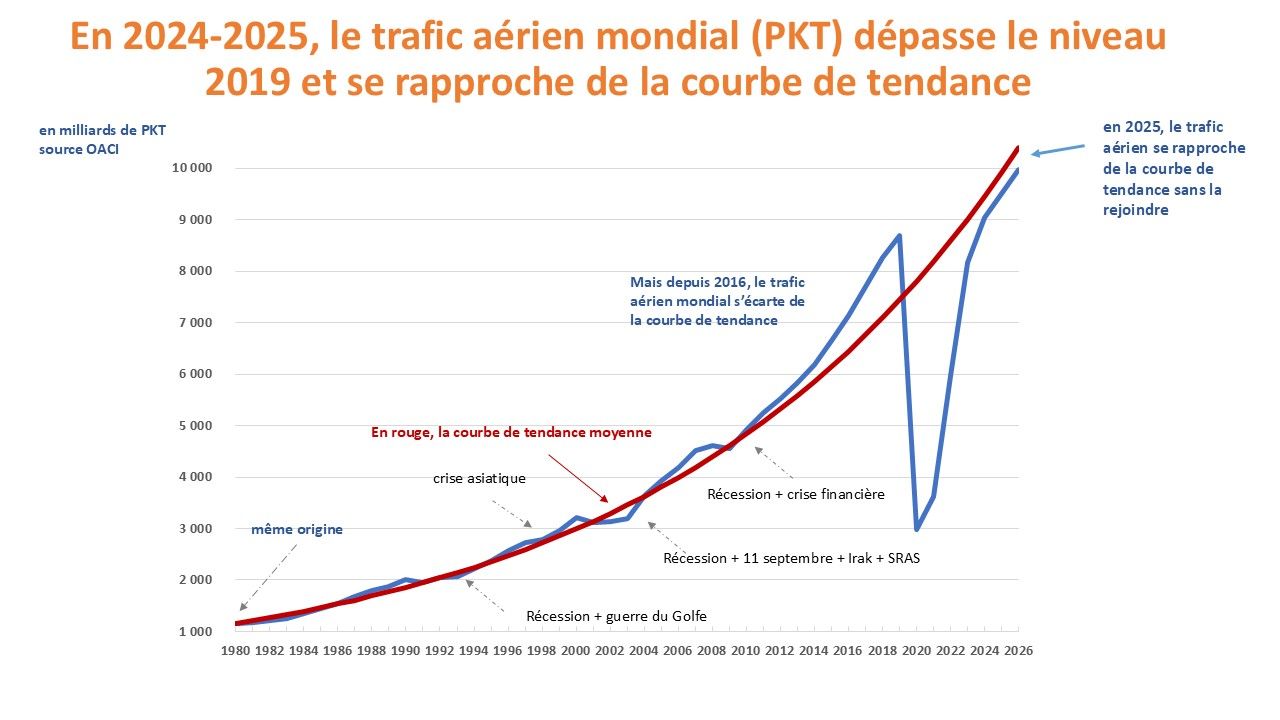

Le Trafic aérien revient à ses taux de croissance de croisière. Ainsi, sur la période 2005-2025, le taux de croissance annuel moyen du trafic aérien mondial avait été de +4,9%.

Evolution en 2025 du trafic passagers en PKT (prévisions IATA)

| date de la prévision | décembre 2024 | juin 2025 | décembre 2025 |

| prévision évolution PKT | +8,0% | +5,8% | +5,2% |

Fin 2024, l’IATA, organisation mondiale des compagnies aériennes prévoyait une croissance très forte du trafic aérien.

ID AERO+, s’appuyant sur l’expérience des sorties de crise précédentes du transport aérien partageait cette analyse :

« Sauf évènement extraordinaire, il est probable que ce schéma de sortie se reproduira, et 2024 et 2025 devraient être des années de croissance très forte et possiblement rattraper et croiser la courbe de tendance.

La dynamique de ces courbes repose sur le besoin de la population mondiale en transport aérien. » (extraits de la Lettre TBM n°16 du 27/05/2024)

« L’onde de choc mondial géopolitique et économique initiée aux États-Unis va-t-elle entraver cette forte reprise ?

Cette onde de choc constitue-t-elle un évènement extraordinaire qui pourrait remettre en question la dynamique 2024/début 2025 du transport aérien.

En l’état actuel, nous estimons qu’un frein à la reprise avec une pente plus faible et donc avec décalage apparaît comme l’hypothèse la plus probable. Le temps que « les deals » entre les États-Unis et les autres nations se nouent progressivement. Ce qui prendra un certain temps, mais se produira finalement y compris entre les États-Unis et La Chine. » (extraits de la Lettre TBM n°39 du 22/04/2025)

En janvier-septembre 2025 (YTD) et comparé à janvier-septembre 2024 :

- le trafic mondial augmente de +4,8%

- le trafic de l’Amérique du Nord stagne (+0,3%)

- Hors Amérique du Nord, le trafic aérien mondial est en croissance de 6,3%.

L’Amérique du Nord « plombe » la croissance mondiale.

Et ce frein a contaminé partiellement les autres zones notamment l’Asie-Pacifique et l’Europe.

À titre de comparaison, le taux de croissance annuel moyen du trafic de l’Amérique du Nord sur la période 2005-2025 a été de +2,2%, dont +1,8% pour le trafic domestique.

2026 : année de croissance de croisière ou année de croissance forte ?

Rappel : Notre grille d’analyse sur les périodes 1980-2019 et 2024+

La question qui se pose est la suivante : quel est le rythme de croissance du trafic aérien mondial ?

Nous distinguons 3 rythmes de croissance :

- Faible croissance : croissance du trafic aérien mondial inférieure à +4,0%

- Croissance moyenne : taux compris entre 4 et 6% (et non pas >0%)

- Forte croissance : croissance du trafic mondial égale ou supérieure à 6%.

Ce qui permet de situer l’évolution du trafic dans le cycle complet du trafic aérien (crise/reprise/croissance).

Pour 2026, deux scénarios nous apparaissent possibles :

- Une croissance moyenne autour des +5%

- Une croissance forte supérieure à +6%

L’IATA prévoit une croissance moyenne de +4,9% en 2026 avec le scénario suivant :

- En Asie-Pacifique qui demeure le plus grand contributeur à la croissance du trafic mondial, la croissance du trafic ralentit, mais demeure à un haut niveau.

- En Europe, la croissance du trafic ralentit à mesure que le marché arrive à maturité et dans le contexte des conditions économiques tièdes dans la zone euro où la croissance du PIB est moindre que la moyenne mondiale.

- En Amérique du Nord, l’IATA entrevoit une atténuation des problèmes et la possibilité d’une augmentation graduelle de la demande qui passe de +0,2% à 1,5%.

Nous serions tentés de prévoir une croissance forte supérieure à +6%.

- Le rattrapage n’est pas complètement effectué dans certains segments du marché, notamment l’international en Asie-Pacifique et en Europe qui représentent à eux deux plus de 40% du marché mondial.

- Les indicateurs préliminaires dont nous disposons sur le 4ème trimestre 2025 sont encourageants : nombre de vols +4,7%, +6,1% en nombre de sièges offerts.

- Notamment aux États-Unis, le trafic d’octobre est robuste et supérieur au cumul à fin septembre : +1,3% pour le domestique et +5,6% pour l’international alors que sur les 9 premiers mois -0,6% pour le domestique et +2,7% pour l’international.

À chaque crise a succédé une période de croissance forte, avec des taux très élevés lors des premières années de sortie de crise. L’exemple type est 2004 avec quasiment l’équivalent de 3 années de croissance moyenne.

Ce schéma historique de sortie de crise aurait conduit à ce que 2025 soit encore une année de croissance forte (> à +6%) et le trafic aérien mondial (en bleu sur le graphique) aurait croisé la courbe de tendance (en rouge).

La crise Covid est finie, mais l’onde de choc mondial géopolitique et économique initiée aux États-Unis a prolongé les difficultés du secteur.

Nous reviendrons sur ce sujet lors de l’analyse des résultats de l’année 2025 en mars-avril prochain.

Points clés

PKT janvier-octobre 2025 (Year-To-Date)

Comparé à la même période de l’année précédente, le nombre de Passagers Km Transportés (PKT) progresse d’environ 5%.

Le mois d’octobre est un mois particulièrement fort avec une croissance de +6,4% dont +3,5% pour le trafic domestique (intérieur à un pays) et +8,5% pour le trafic international.

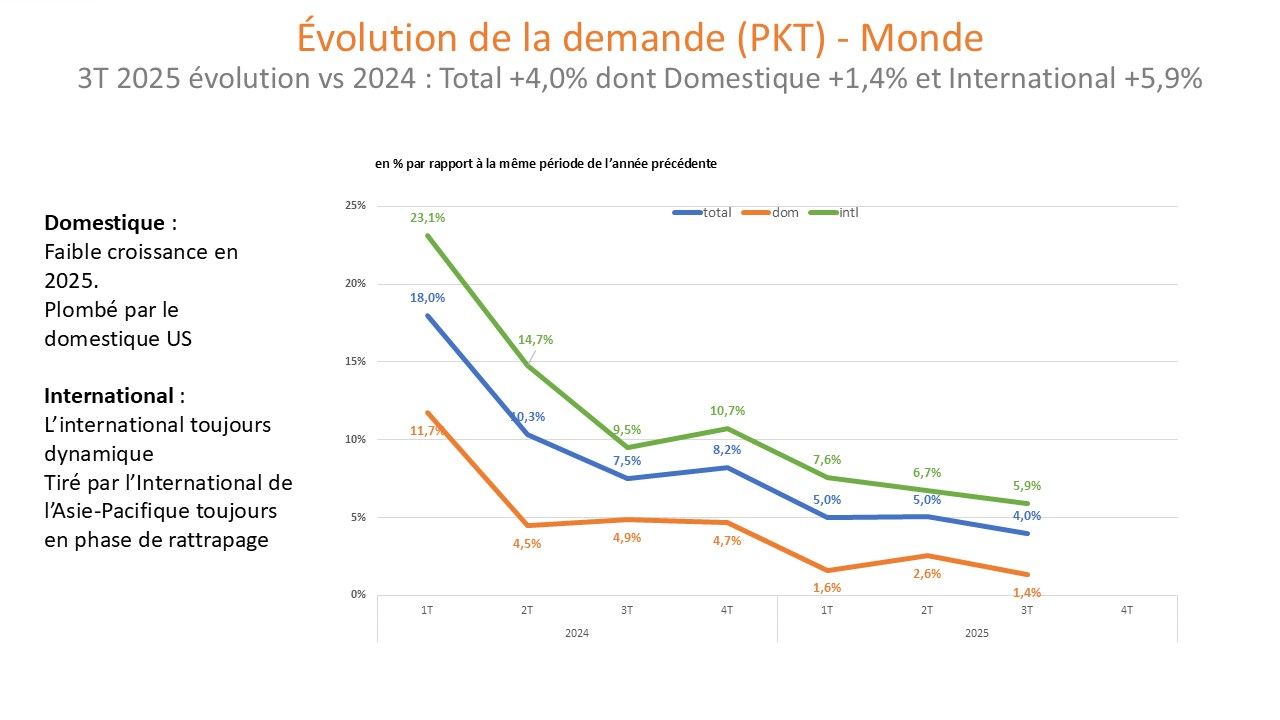

Data 3T 2025

- Le niveau de l’offre mondiale (SKO) est à +4,1%

- Le niveau de la demande mondiale (PKT) est à +4,0%

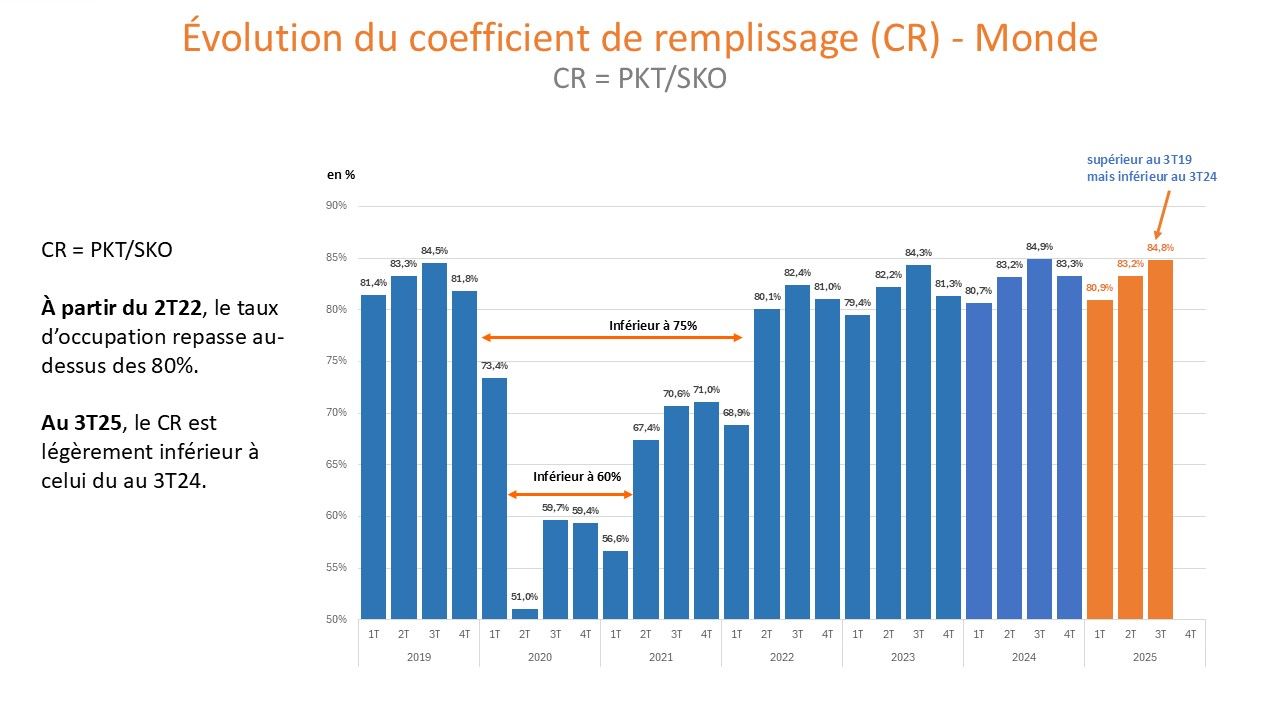

- Le coefficient de remplissage est de 84,8%, inférieur de 0,1 point à celui du 3T24

Au 3T25 la reprise est tirée par :

Le trafic international qui contribue à plus des 4/5 de la croissance mondiale du 3T25,

Par l’Asie-Pacifique, locomotive du trafic aérien mondial (contribution pour 49%) dont 37% pour le seul le marché chinois, l’Europe (18%) le Moyen-Orient/Afrique (17%) et l’Amérique Latine (15%)

Par les pays leaders : notamment La Chine (37%), le Brésil (5%), Le Japon (4%) et les USA (6%) (contribution pour 6/10) dont le marché chinois,

Le trafic de l’Amérique du Nord stagne. Hors Amérique du Nord, le trafic aérien mondial est en croissance de 5,1% comparé au 3T2024.

Le coefficient de remplissage

Le coefficient de remplissage du 3T25 est supérieur à celui du 3T19, mais légèrement inférieur à celui du 3T24.

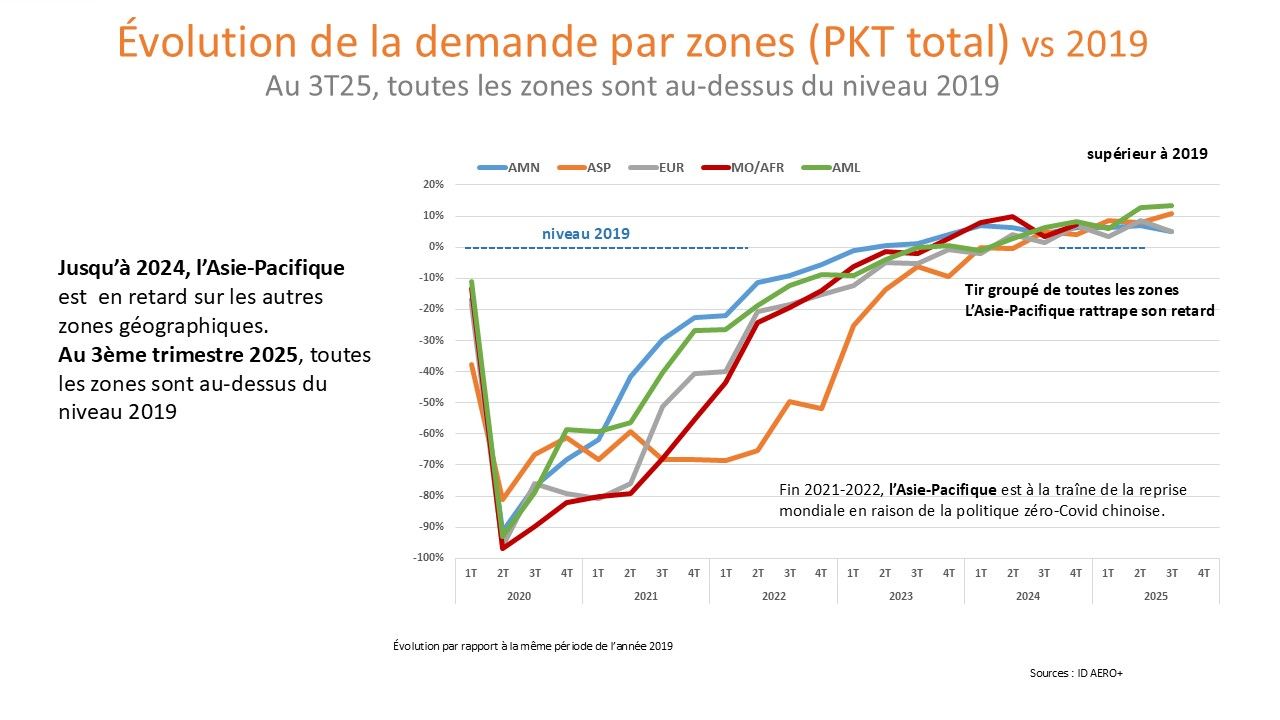

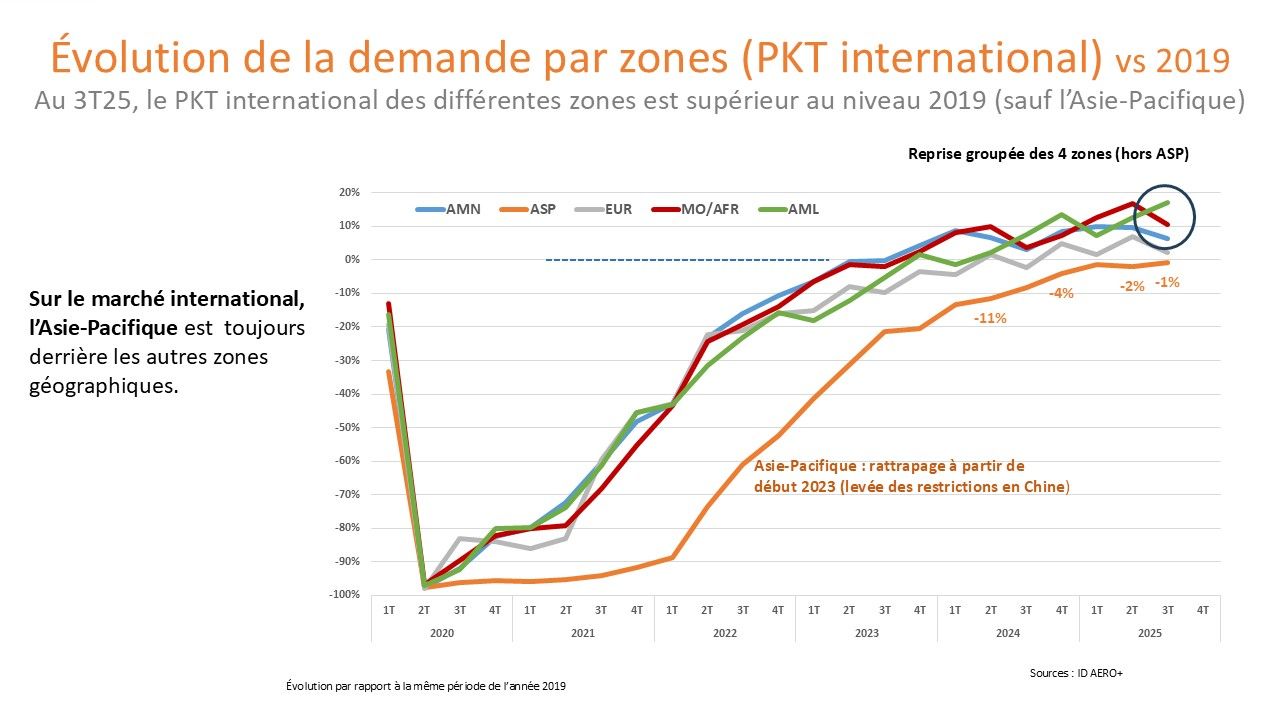

Trafic aérien par zones géographiques

L’Asie-Pacifique rattrape son retard.

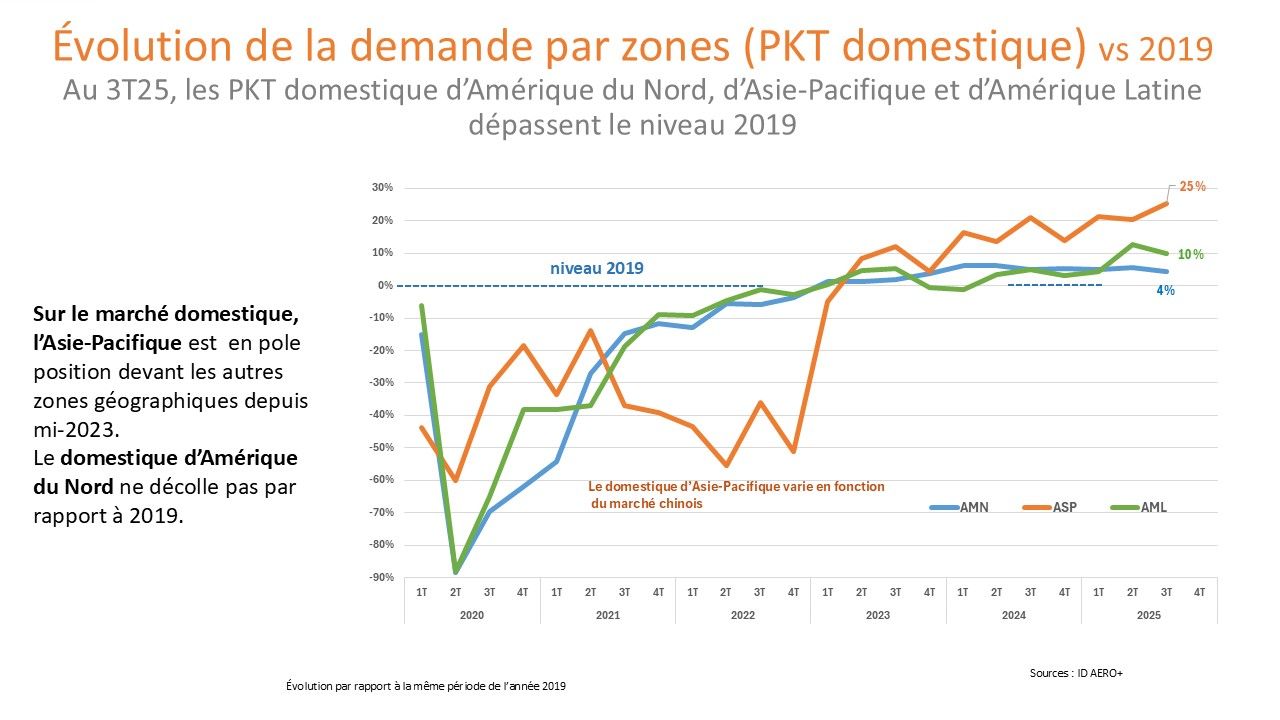

Trafic Domestique

Au 3T25, l’Asie-Pacifique superforme à +25% vs 2019.

Trafic International

Le retard de l’Asie-Pacifique concerne l’International (-1%). L’Europe est juste au-dessus du niveau 2019.

Trafic aérien par pays

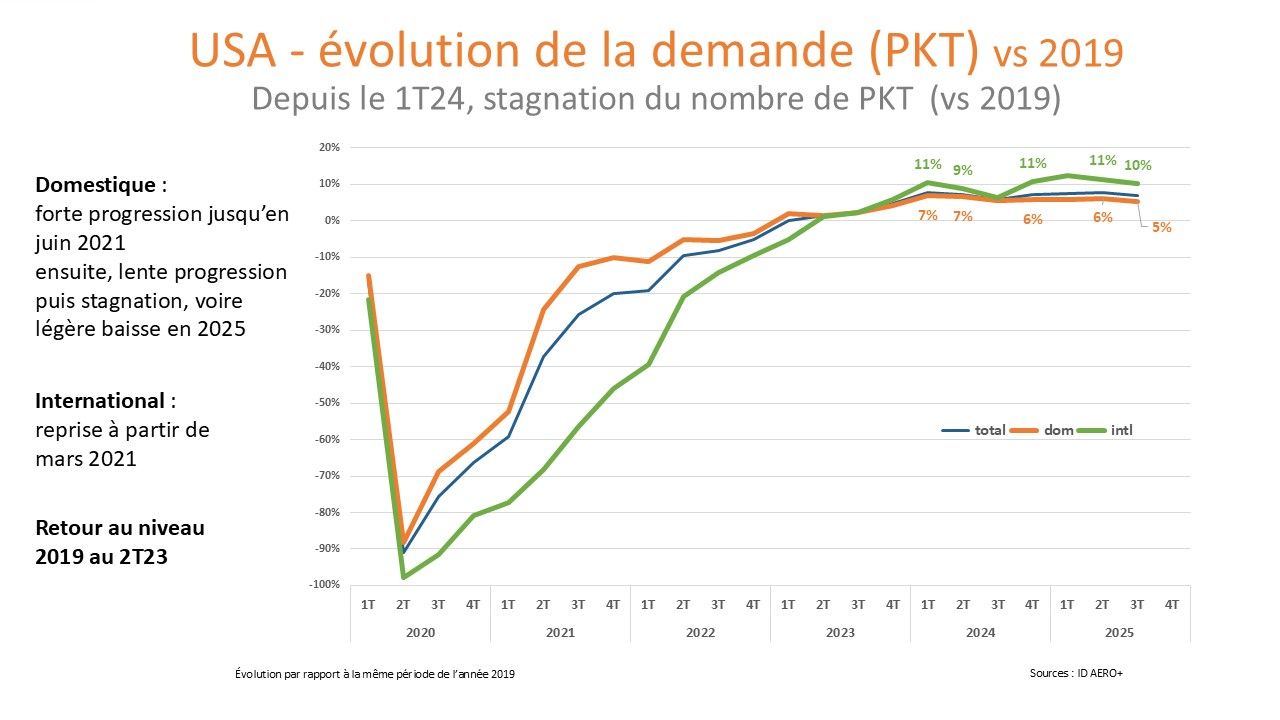

États-Unis

Depuis le 2T23, l’Amérique du Nord est revenue au niveau 2019. Mais depuis 2024 stagnation voire légère baisse en 2025.

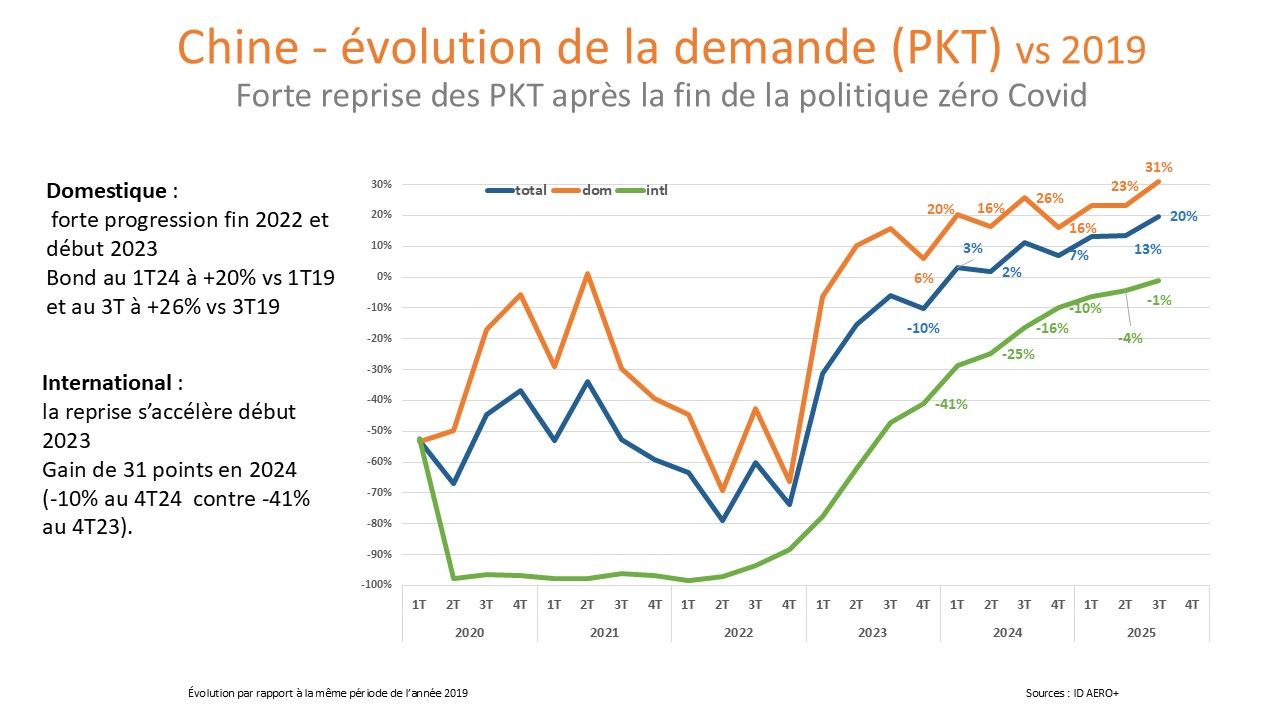

Chine

Contraste entre la vigueur de la reprise du Domestique et le retard du trafic international.

Conclusion

En 2025, le nombre de PKT dépasse le niveau d’avant crise et le taux de croissance du trafic aérien se rapproche des tendances historiques de long terme.

Pour 2026, la croissance du trafic aérien confirmera cette tendance ou rebondira vers une croissance forte (+6% et au-delà).

Dans les deux scénarios, la contribution principale reposera sur le besoin en transport aérien de la zone Asie-Pacifique.

La crise actuelle, initiée aux USA, a perturbé et retardé les prévisions de croissance forte en 2025. Passé le temps que « les deals » entre les États-Unis et les autres nations se nouent progressivement, ce qui pourrait prendre un certain temps, un rattrapage se produira.

Data et graphes

L’ensemble des data et graphes du 3ème trimestre de l’année 2025 est disponible ci-dessous dans le fichier PDF téléchargeable (66 pages).

ID_trafic_aerien_conjoncture_trimestrielle_3_T25_31d75ec4eb.pdf

Définitions

SKO : sièges Km offerts

PKT : passagers Km transportés

CR : coefficient de remplissage = PKT/SKO

Offre : nombre de vols, nombre de sièges, nombre de sièges-kilomètres

Demande : nombre de passagers, nombre de passagers kilomètres transportés

AMN : Amérique du Nord ; AML : Amérique Latine ; ASP : Asie-Pacifique

EUR : Europe ; MO/AFR : Moyen Orient/Afrique

Sources

Compagnies aériennes, ID AERO+, Flightradar, OAG, Eurocontrol, BTS, OACI, IATA, CAAC, DGAC…