Aviation de ligne : résultats janvier-octobre 2025 Part2

Face à une forte demande en avions nouveaux, premiers signes d’une forte reprise des livraisons d’Airbus + Boeing

Points clés

La Demande en avions nouveaux demeure très forte :

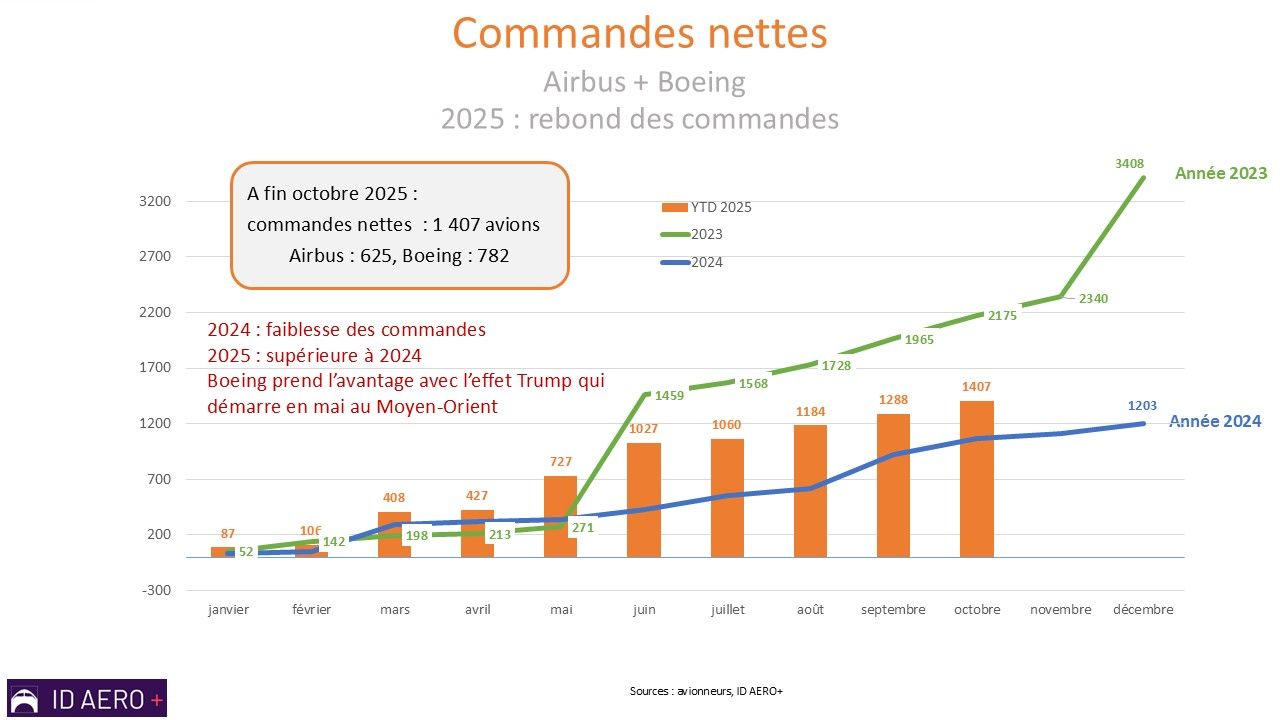

- En 2025, reprise des commandes après 2024, année maussade. L’effet Trump a dopé les prises de commandes.

- Le carnet de commandes d'Airbus + Boeing a atteint de nouveaux records.

Face à cette forte demande, l’Offre en avions neufs, commence à montrer des signes de forte remontée :

- Les livraisons 2025 d’Airbus + Boeing décollent à partir d’août.

- Airbus semble en bonne voie pour atteindre son objectif de 820 avions livrés en 2025

- Boeing a obtenu le feu vert de la FAA pour la montée en cadence du B737 de 38/mois à 42/mois

- Au 2ème et 3ème trimestre 2025, les livraisons de LEAP sont en forte reprise, comparé au même trimestre de l’année précédente.

Ce retour sur la bonne trajectoire de reprise des deux avionneurs reste à confirmer.

Car le manque de visibilité sur les livraisons d’avions neufs conduit les opérateurs à une attitude de prudence en limitant les retraits d’appareils anciens. D’où le maintien d’une importante flotte immobilisée très supérieure au niveau de flotte stockée précédant la crise.

L’insuffisance d’appareils neufs livrés a aussi conduit à la hausse de l’âge moyen de la flotte active.

Aux difficultés de produire et de livrer des avions dont les raisons ont été maintes fois abordées dans la Lettre TBM se sont ajoutés les difficultés spécifiques moteurs.

Les difficultés moteurs étaient et sont de deux ordres :

- La montée en cadence pour retrouver les niveaux pré-crise,

- Et les problèmes techniques liés à l’introduction de nouveaux moteurs, quasi normaux dans le cas du LEAP, mais beaucoup plus problématiques en ce qui concerne le GTF.

La montée en cadence des moteurs semble en bonne voie.

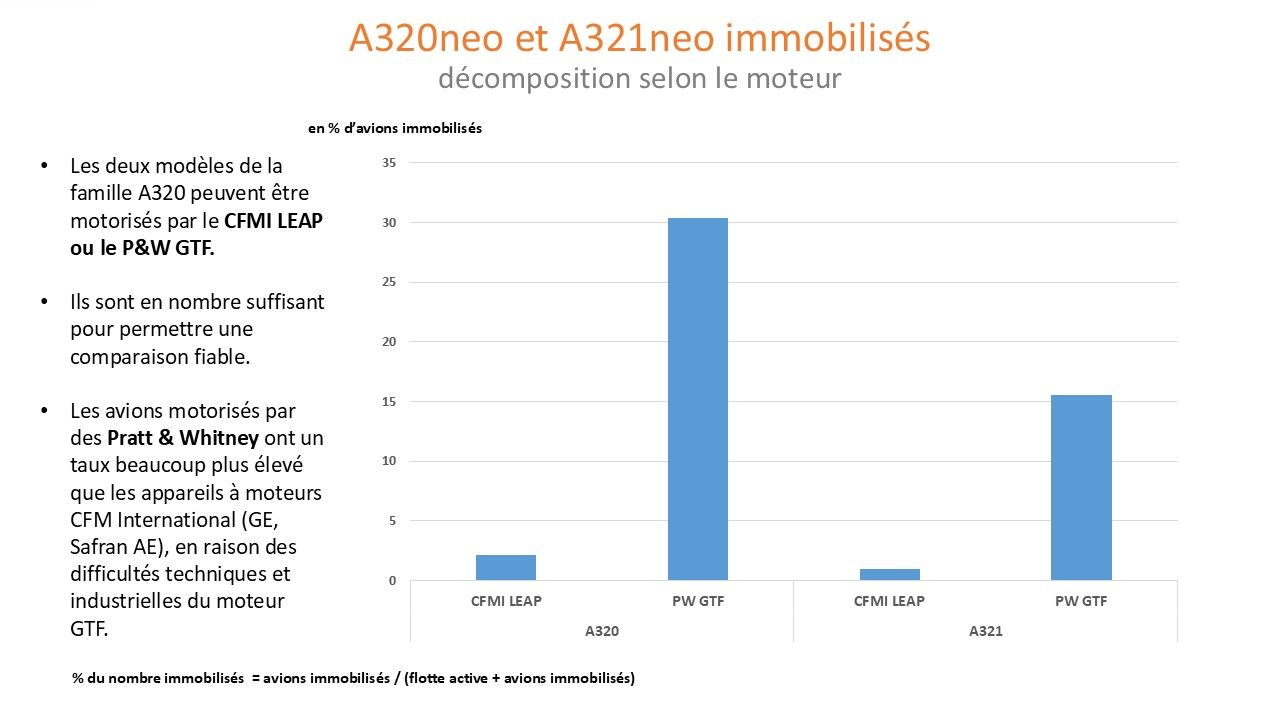

La nouvelle génération de moteurs a connu de nombreux problèmes techniques qui ont conduit à des interventions de maintenance et à l’immobilisation d’une partie de la flotte. Le moteur Pratt & Whitney GTF est particulièrement concerné : son taux d’immobilisation sur la famille A320 est considérablement plus élevé que les A320 motorisés par des LEAP.

Les commandes janvier à octobre 2025

Commandes brutes et commandes nettes

Les commandes brutes sont les commandes annoncées par les avionneurs.

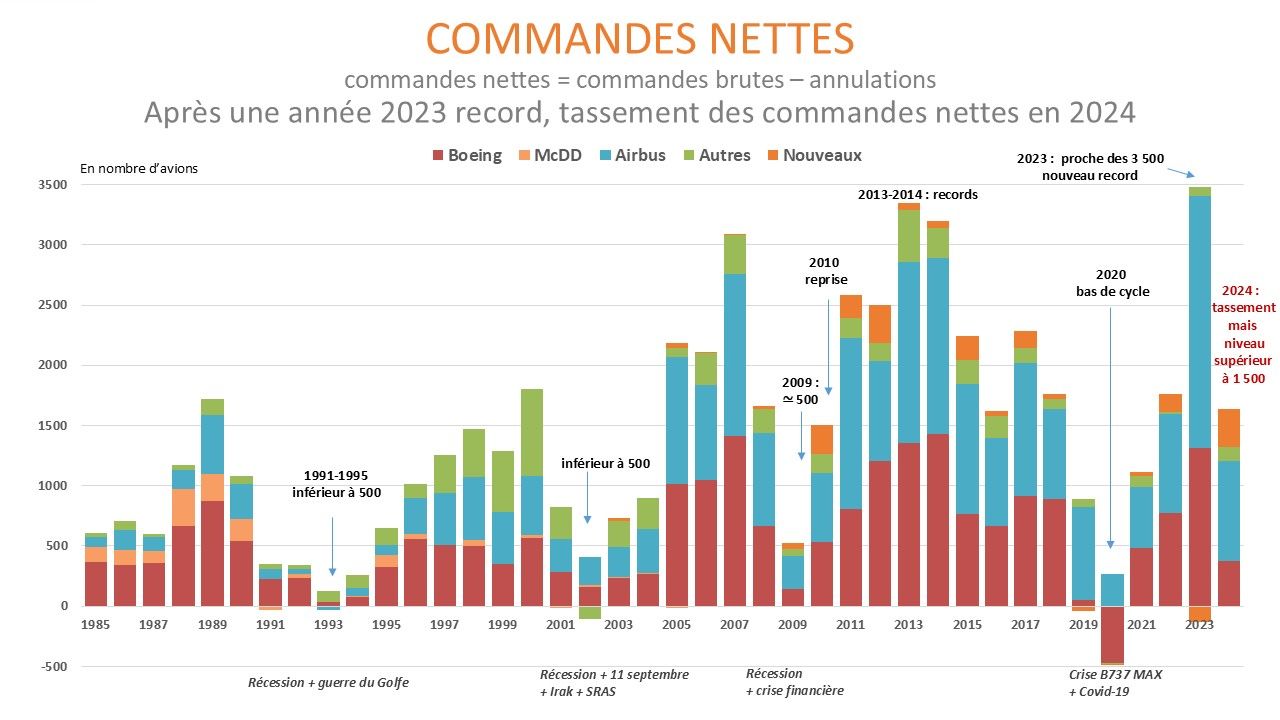

Après une année record en 2023, un tassement en 2024, les commandes brutes se redressent en 2025.

commandes brutes | annulations | commandes nettes | |

|---|---|---|---|

| Airbus | 722 | – 97 | 625 |

| Boeing | 836 | – 54 | 782 |

| Total | 1 558 | – 151 | 1 407 |

Commandes nettes = commandes brutes − annulations

Commandes nettes YTD 2025 Airbus + Boeing

Les commandes nettes atteignent 1 407 appareils, niveau supérieur à celui de l’année précédente.

2025 est une année d’un niveau moyen en commandes nettes.

Boeing distance Airbus.

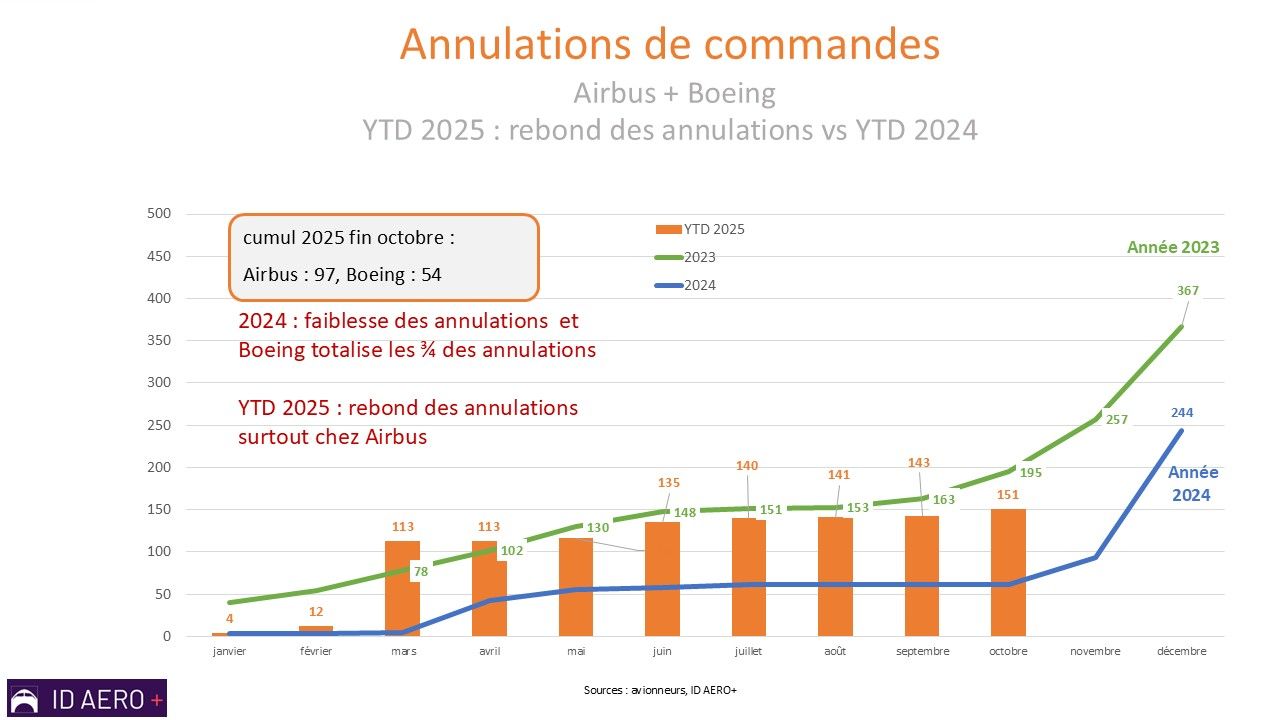

L’écart de commandes nettes entre Boeing et Airbus est plus grand que pour les commandes brutes (hors annulations) du fait de l’importance des annulations chez Airbus.

Annulations et commandes nettes Airbus

À signaler l’importance des commandes nettes de la famille A320neo.

Dans le segment des Fuselage Large, les commandes nettes d’A330-900 et d’A350-1000 sont de bonnes tenues.

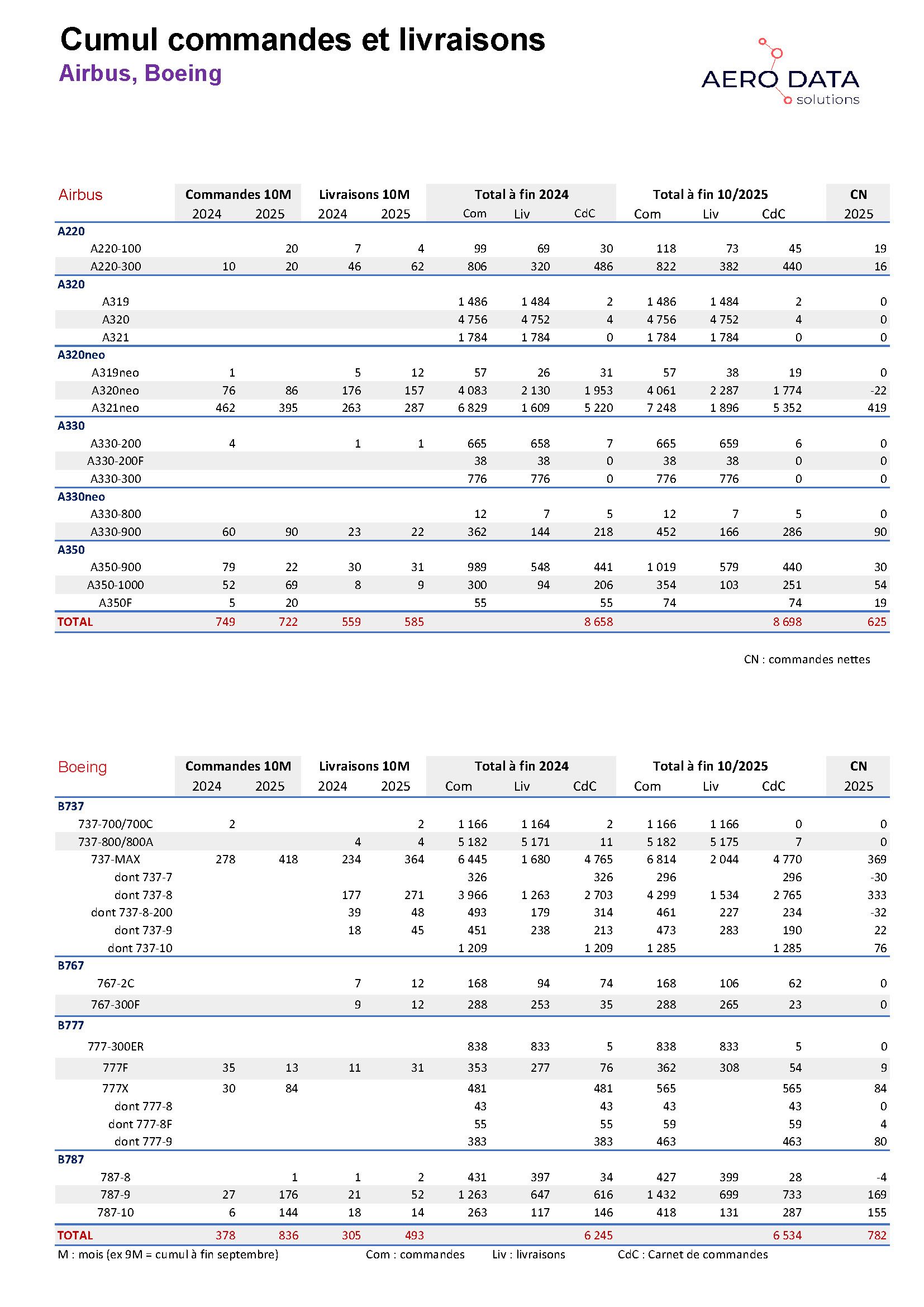

Le tableau « Cumul commandes et livraisons, Airbus + Boeing » fournit le détail des commandes nettes par type d’avion.

A220 | A320neo | A330 | A350 | Total | |

|---|---|---|---|---|---|

| commandes brutes | 40 | 481 | 90 | 111 | 722 |

| annulations | – 5 | – 84 |

| – 8 | – 97 |

| commandes nettes | 35 | 397 | 90 | 103 | 625 |

Annulations et commandes nettes Boeing

Boeing distingue les annulations contractuelles (– 54 avions) et les ajustements liés à la norme comptable ASC 606 (+65 avions) qui s’ajoutent ou se retranchent des annulations contractuelles.

| B737 | B767 | B777 | B787 | Total | |

|---|---|---|---|---|---|

| Commandes brutes | 418 | 0 | 97 | 321 | 836 |

| Annulations | – 49 | 0 | – 4 | – 1 | – 54 |

| Commandes nettes | 369 | 0 | 93 | 320 | 782 |

| ASC 606 | 10 | 0 | 33 | 22 | 65 |

| Commandes nettes yc ASC 606 | 376 | 0 | 159 | 335 | 870 |

À noter l’importance des annulations de B737 et des évolutions positives de B777 (ASC 606).

Commandes et livraisons par type d'avion

Par type d'avion, la différence entre les commandes brutes annoncées et les commandes nettes finales provient

- Des annulations,

- Et des conversions entre versions d’une même famille d’avions.

La lecture du tableau « Cumul commandes et livraisons; Airbus et Boeing » est très instructive.

PAR EXEMPLE, LIGNE A321NEO

En 2025, Airbus a engrangé 395 commandes brutes d'A321neo depuis le début de l'année, chiffre inférieur à celui obtenu en 2024 (462 avions).

Au cours des 10 mois de l’année 2025, 287 A321neo ont été livrés, en progression sur l’année précédente (+24 avions). On constate d’ailleurs que c’est le seul type d’avion avec l’A220-300 (+16 avions) qui progresse aussi fortement. Les livraisons d’A320neo se tassent (– 19 appareils).

Fin octobre 2025, les commandes cumulées d'A321neo s'élèvent à 7 248 exemplaires. Les livraisons cumulées à 1 896, d'où un carnet de commandes de 5 352 exemplaires.

Le ratio Carnet de commandes 2025/Livraisons 2024 d'A321neo s'élève à 14,8 ans de travail. Même en augmentant les cadences annuelles d’A321neo à 500 avions, le reste à livrer représente environ 10 années de travail !

Les commandes nettes d'A321neo se chiffrent à 419, alors que 395 commandes brutes ont été annoncées.

Dans l'exemple de l'A321neo, les commandes nettes (419) sont supérieures aux commandes brutes (395), ce qui signifie que l'A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo et/ou A320neo).

L’A321 est la seule version des appareils Fuselage Etroit de l’avionneur à solde positif (commandes nettes > commandes brutes).

Si on regarde la ligne A320neo, les commandes brutes se chiffrent à +86 et les commandes nettes à − 22, ce qui implique que les annulations et conversions vers d'autres versions de la famille A320neo (notamment A321neo) s'élèvent à 108 appareils.

LES AUTRES PROGRAMMES

Dernière remarque, si on examine les commandes nettes des autres programmes Airbus ou Boeing, on constate que les commandes nettes d'A321neo sont parmi les plus élevées. L'A321neo est donc avec le B737-8 un des deux avions qui réussit commercialement le mieux dans le segment des Fuselages Étroits.

Dans les Fuselages Larges, l’A350-1000 et l’A330-900 font un bon score. Mais chez Boeing, les B777-9, B787-9 et B787-10 cartonnent.

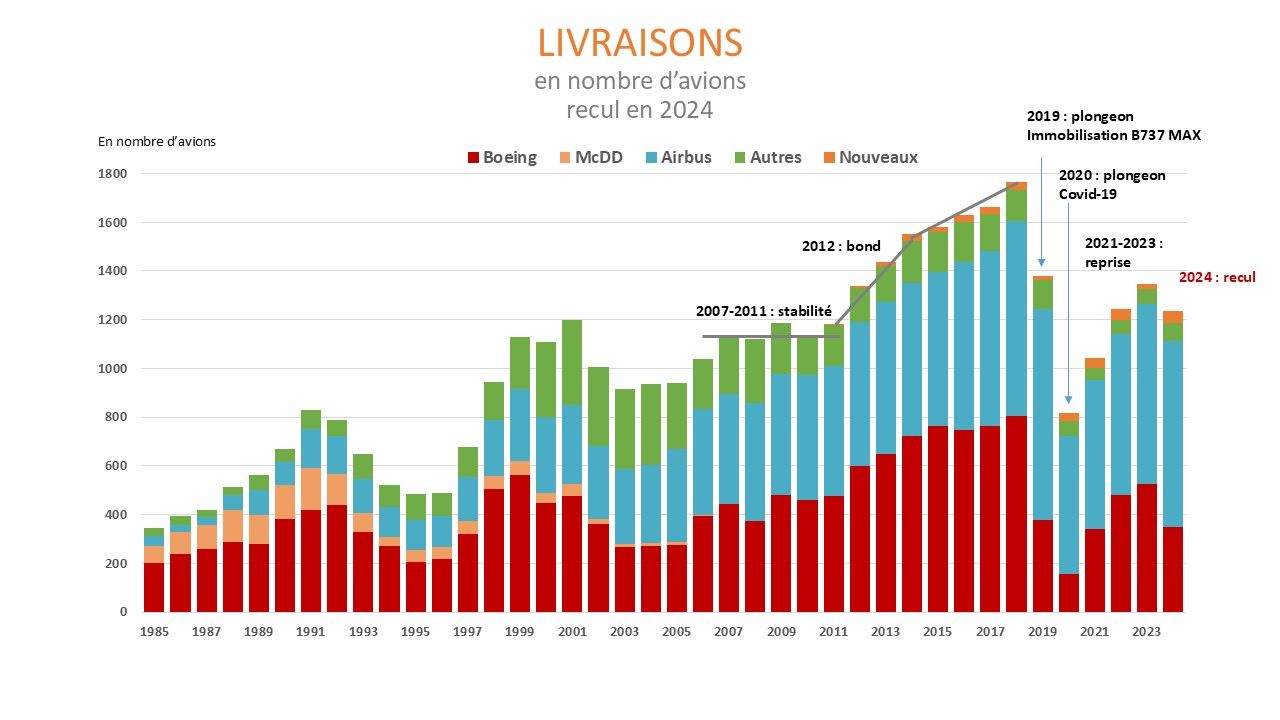

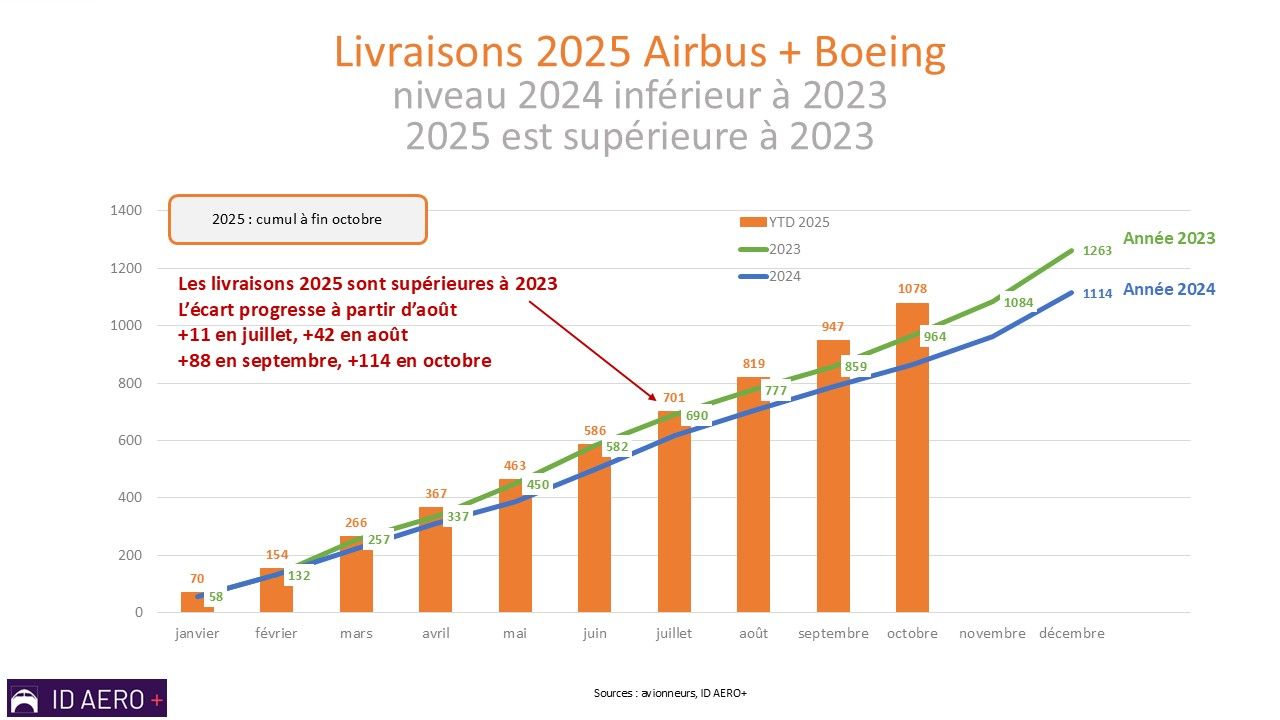

Les livraisons 2025

Évolution mensuelle depuis 2023

Les livraisons 2025 d’Airbus + Boeing décollent à partir d’août et dépassent les livraisons 2023 de 114 appareils à fin octobre.

Cumul à fin octobre :

| YTD | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Fuselage étroit | 922 | 637 | 368 | 610 | 726 | 797 | 735 | 892 |

| Fuselage large | 287 | 331 | 156 | 118 | 136 | 167 | 129 | 186 |

| 1209 | 968 | 524 | 728 | 862 | 964 | 864 | 1078 |

Les références sont 2018 pour les Fuselage étroit (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselage large (FL) avant la crise Covid.

Le niveau 2025 se situe à 97% pour les FE (vs 2018) et 56% pour les FL (vs 2019).

Les FE se rapproche du niveau 2018, en revanche LES FL sont encore loin du niveau d’avant crise.

Airbus vs Boeing

Airbus a progressé cette année : le niveau est revenu au niveau 2018.

Cumul à fin octobre :

| YTD | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|---|---|---|

| Fuselage étroit | 584 | 648 | 413 | 460 | 497 | 559 | 559 | 585 |

| Fuselage large | 625 | 321 | 111 | 268 | 365 | 405 | 305 | 493 |

| 1209 | 968 | 524 | 728 | 862 | 964 | 864 | 1078 |

Boeing remonte franchement et a obtenu le feu vert de la FAA pour la montée en cadence du B737 de 38/mois à 42/mois

Airbus semble en bonne voie pour atteindre son objectif de 820 avions livrés en 2025.

Comparaison livraisons Airbus 2025 vs 2024

| YTD à fin septembre | octobre | novembre | décembre | année | objectif | |

| 2024 | 497 | 62 | 84 | 123 | 766 | 770 |

| 2025 | 507 | 78 | 820 | |||

| différence | +10 | +14 | +50 | |||

| cumul | +10 | +24 |

En novembre-décembre 2024, Airbus avait livré 207 appareils. L’objectif est d’atteindre 235 en novembre-décembre 2025.

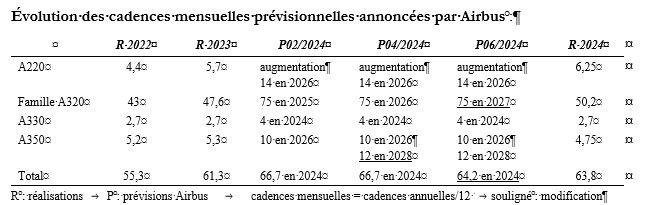

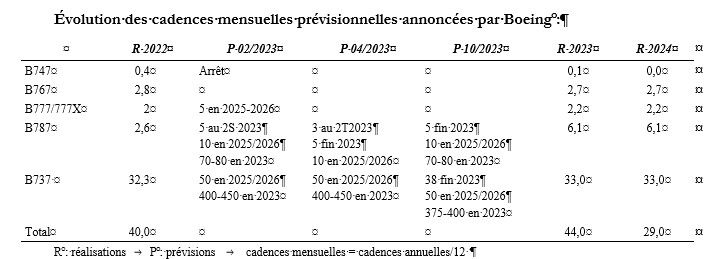

Cadences de livraison Airbus

En octobre, Airbus a confirmé ses prévisions de 820 appareils livrés en 2025.

L’objectif A320neo à 75/mois en 2027 est maintenu; en revanche, l’objectif de cadence de l’A220 est réduit (12/mois en 2026 vs 14/mois précédemment)

Cadences de livraison Boeing

En 2025, aucune annonce de Boeing relative aux cadences prévisionnelles.

Boeing vient d’obtenir le feu vert de la FAA pour la montée en cadence du B737 de 38/mois à 42/mois

L’entrée en service du B777X est repoussée à 2027.

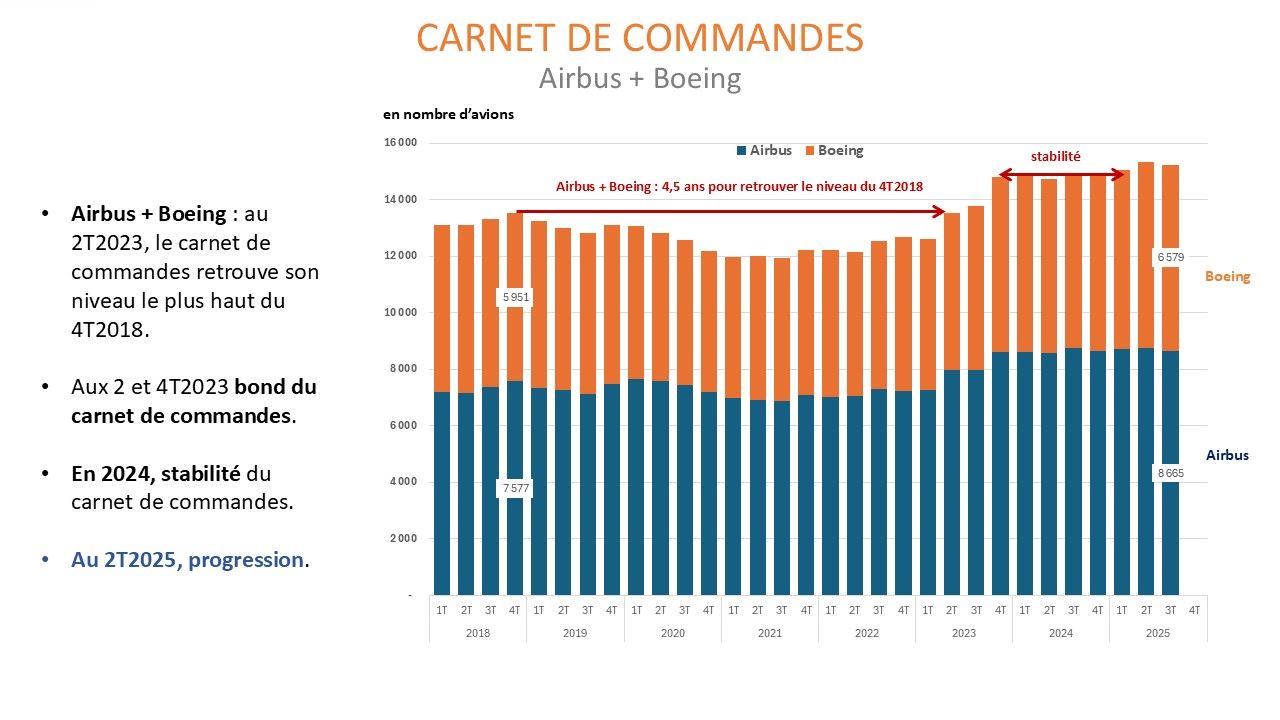

Le carnet de commandes à fin 09/2025

Évolution trimestrielle

En 2025, le carnet de commandes dépasse 15 000 avions.

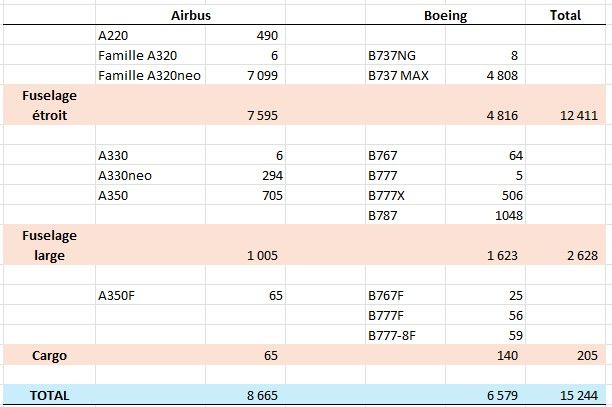

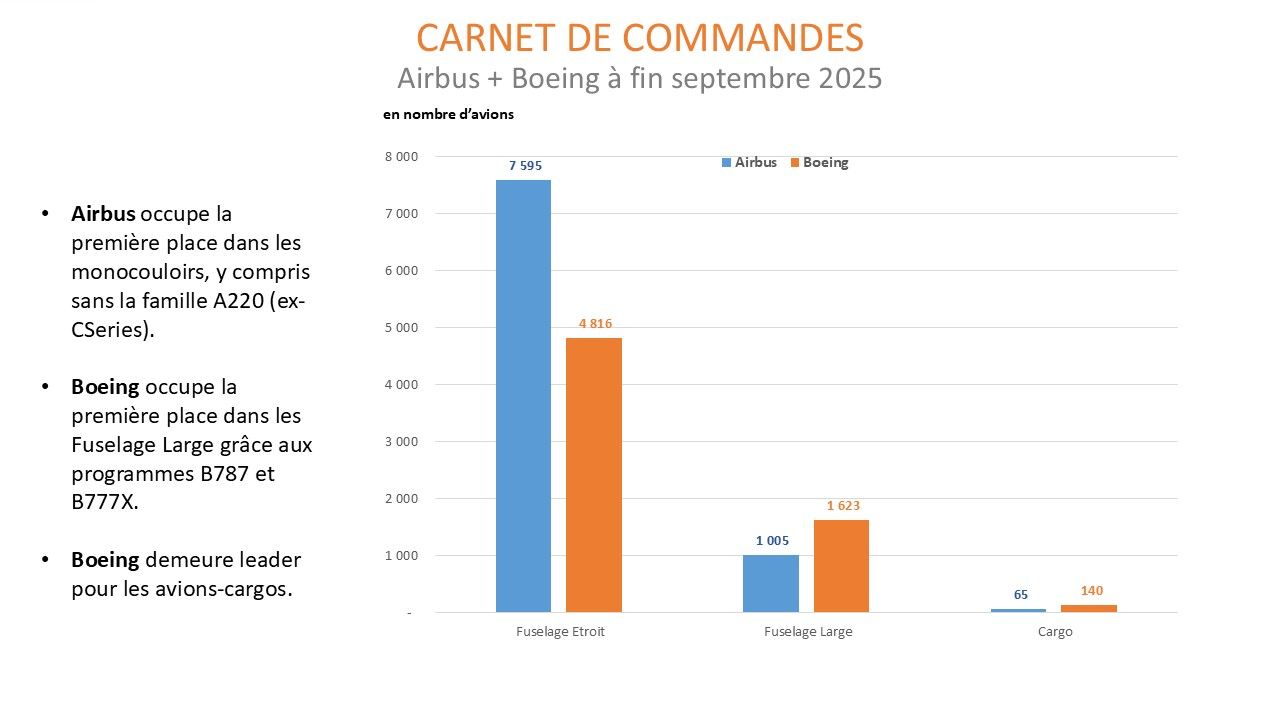

Le carnet de commandes par programmes à fin septembre 2025

Airbus occupe la première place dans les monocouloirs, y compris sans la famille A220 (ex-CSeries).

Boeing occupe la première place dans les Fuselage Large grâce aux programmes B787 et B777X.

Boeing demeure leader pour les avions-cargos.

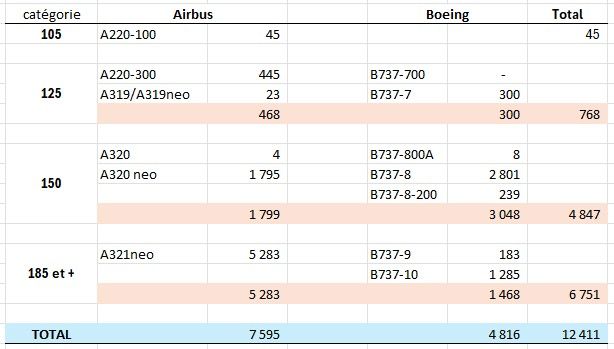

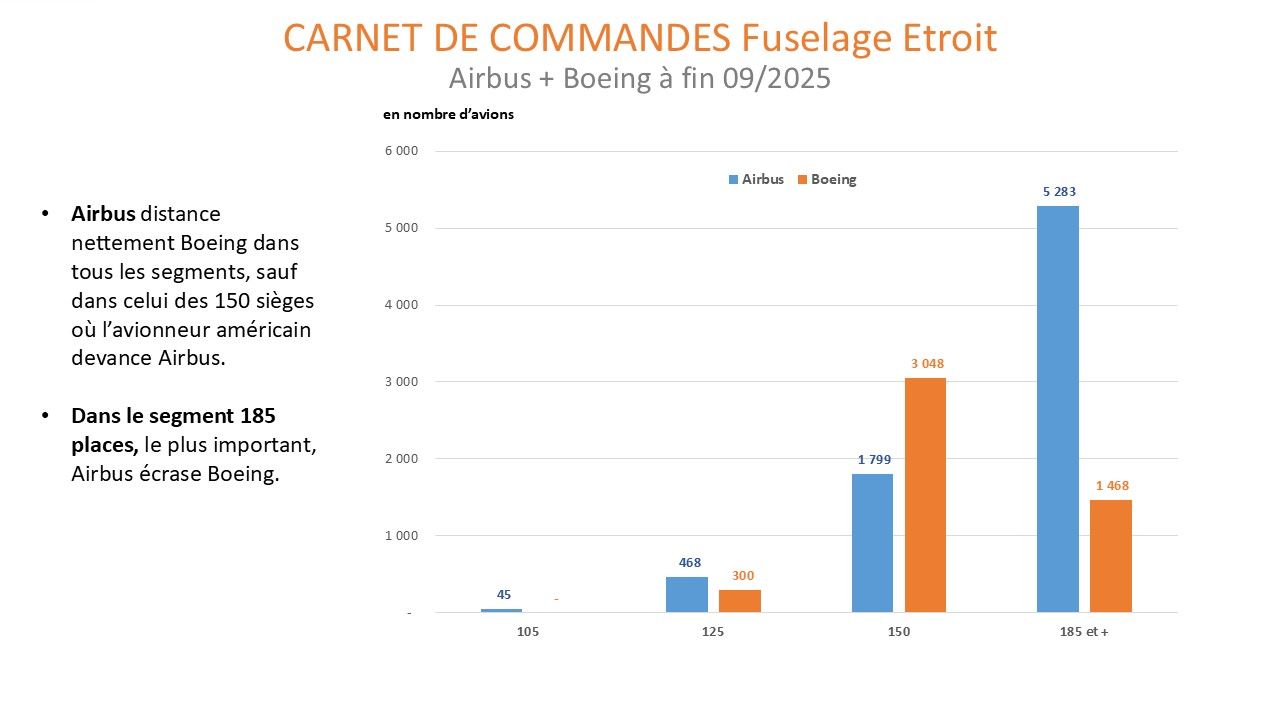

Décomposition fuselage étroit

Airbus distance nettement Boeing dans tous les segments, sauf dans celui des 150 sièges où l’avionneur américain devance Airbus.

Dans le segment 185 places, le plus important, Airbus écrase Boeing.

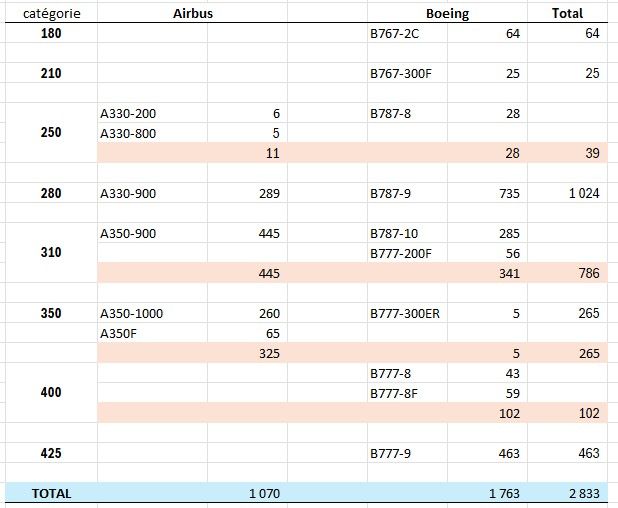

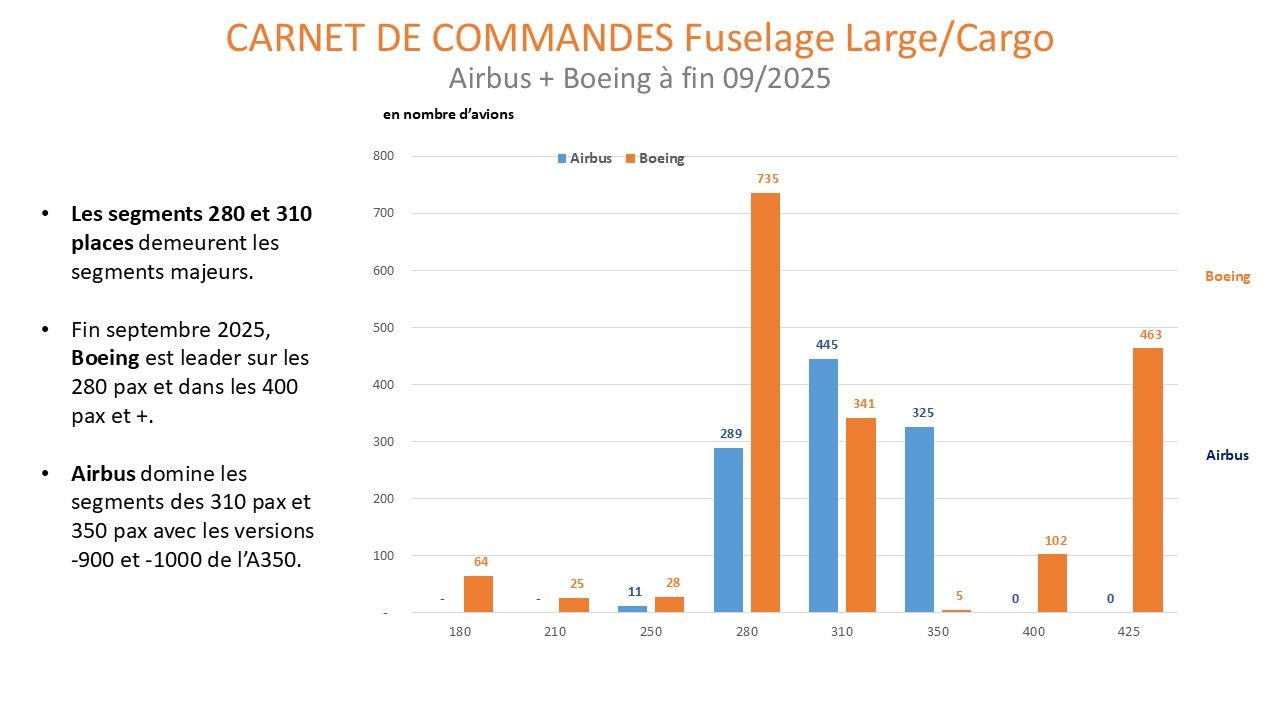

Décomposition fuselage large/Cargo

Les segments 280 et 310 places demeurent les segments majeurs.

Fin septembre 2025, Boeing est leader sur les 280 pax et dans les 400 pax et +.

Airbus domine les segments des 310 pax et 350 pax avec les versions -900 et -1000 de l’A350.

La flotte à fin septembre 2025

Schématiquement, la flotte d’appareils se décompose entre flotte active et flotte immobilisée.

L’insuffisance d’appareils nouveaux livrés amène deux évolutions :

- La hausse de l’âge moyen de la flotte active,

- La persistance d’une importante flotte stockée.

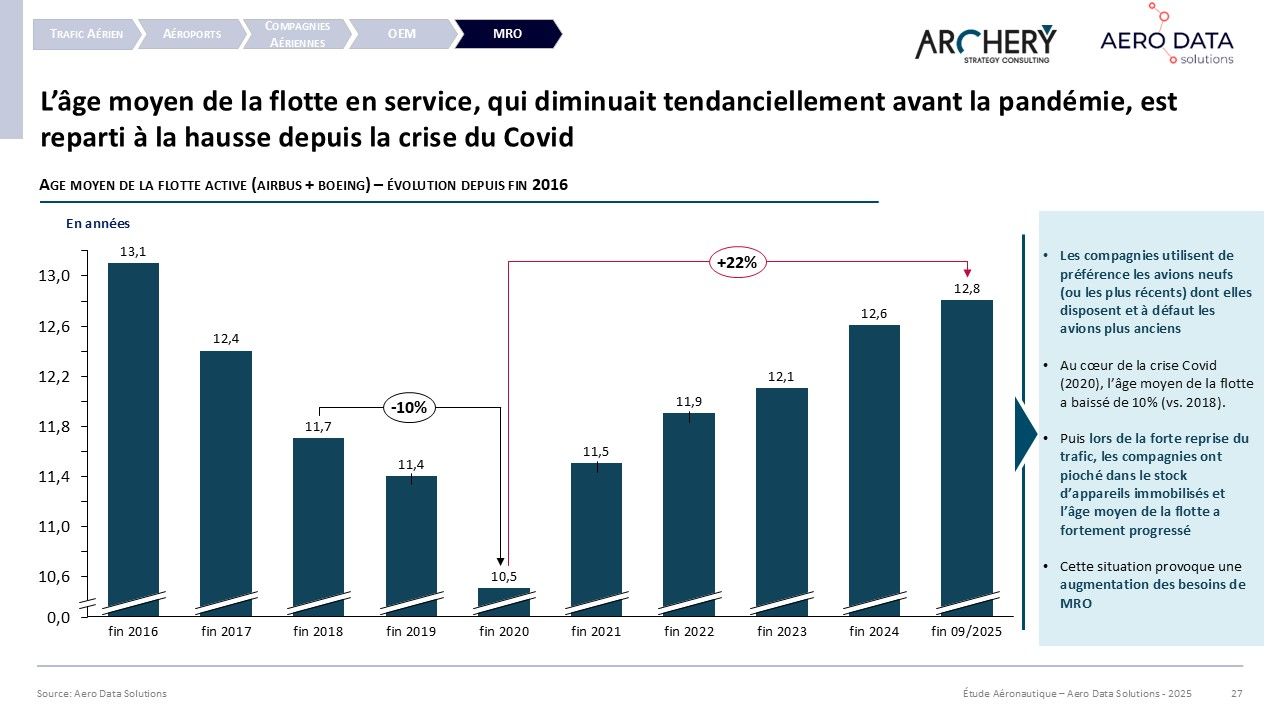

L’âge de la Flotte active

L’âge moyen de la flotte en service, qui diminuait tendanciellement avant la pandémie, est reparti à la hausse depuis la crise du Covid.

Au cœur de la crise Covid (2020), l’âge moyen de la flotte a baissé de 10% (vs. 2018), les compagnies utilisant les appareils les plus récents.

Ensuite avec la forte reprise du trafic, et faute de suffisamment d’appareils nouveaux livrés, les compagnies ont pioché dans le stock d’appareils immobilisés et l’âge moyen de la flotte a fortement progressé.

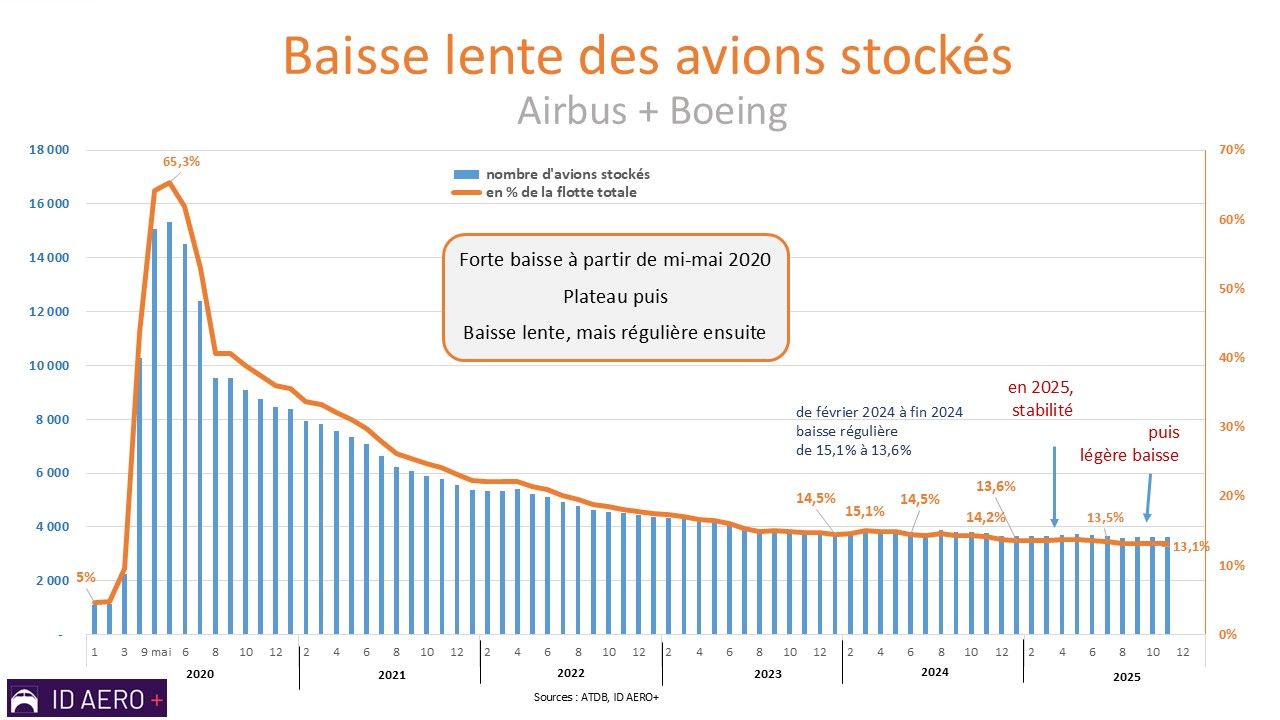

La flotte stockée

Le manque de visibilité sur les livraisons d’avions neufs conduit les opérateurs à une attitude de prudence en limitant les retraits d’appareils anciens.

D’où le maintien d’une importante flotte stockée très supérieure au niveau de flotte stockée précédent la crise.

Aux difficultés de produire et de livrer des avions dont les raisons ont été maintes fois abordées dans la Lettre TBM s’ajoutent les difficultés spécifiques moteurs.

Les problèmes de remontée en cadence provenaient :

- De la pénurie de main-d'œuvre et de compétences héritée de la période Covid-19,

- Des difficultés de l'ensemble de la chaîne d'approvisionnement (pièces forgées, sièges, moteurs...).

- De la pénurie de matières premières accentuée par la guerre entre la Russie et l'Ukraine,

- De la désorganisation chez Boeing avec pour conséquence des contraintes renforcées de la FAA sur la remontée en cadences…

Les difficultés moteurs étaient et sont de deux ordres :

- La montée en cadence pour retrouver les niveaux pré-crise,

- Et les problèmes techniques liés à l’introduction de nouveaux moteurs, le LEAP et surtout le GTF.

La montée en cadence des moteurs semble en bonne voie :

- Au 2ème et 3ème trimestre 2025, les livraisons de LEAP sont en forte reprise, comparé au même trimestre de l’année précédente.

- À la fin du premier semestre 2025, Airbus comptait pas moins de 60 avions sans moteurs. Ce nombre est tombé à 32 à la fin du troisième trimestre. M. Guillaume Faury considère que ce nombre devrait être ramené à zéro d'ici la fin de l'année.

La nouvelle génération de moteurs a connu de nombreux problèmes techniques qui ont conduit à des interventions de maintenance et à l’immobilisation d’une partie de la flotte. Le moteur Pratt & Whitney GTF est particulièrement concerné :

Un défaut a été détecté dans la poudre métallique utilisée pour la fabrication des moteurs GTF entre fin 2015 et le troisième trimestre 2021. Ce défaut pouvait provoquer des fissures dans certains composants.

Résultat : il a été décidé d’inspecter d’abord 600 à 700 moteurs (un chiffre porté depuis à 3 000), installés sur les A220, A320neo/A321neo et les Embraer E2, d’ici 2026.

Les temps de réparation, initialement raisonnables, ont progressivement grimpé jusqu’à 300 jours.

Mais le CFMI LEAP n’est pas épargné. :

« Les nouveaux moteurs sont de véritables chefs-d’œuvre d’ingénierie : ils volent plus loin, consomment moins et transportent plus », explique Aengus Kelly, PDG d’AerCap, principal loueur mondial d’avions. (propos cités Par Leonard Berberi - Corriere Della Serra 01/11/2025)

« Mais ils sont fragiles. Ils ne durent pas aussi longtemps que les modèles précédents. Résultat : ils doivent être réparés plus souvent et restent plus longtemps en hangar. Et comme ils sont démontés plus tôt et plus fréquemment que prévu, les stocks de pièces s’épuisent beaucoup plus vite. » « Il n’y a aucun problème de sécurité, mais la chaîne d’approvisionnement, déjà sous pression, l’est désormais encore davantage. Et cette situation va durer au moins dix ans. »

«On n’a jamais vu ça : la moitié des avions d’occasion que nous vendons sont désormais rachetés par des compagnies aériennes, alors qu’avant ce taux ne dépassait pas 15 à 20 %. ». Les compagnies achètent des versions moins modernes parce qu’elles savent que les modèles récents arriveront en retard ou ne resteront pas en service aussi longtemps que prévu. Elles doivent donc utiliser des appareils plus anciens pour répondre à la demande.

Data et graphes 2025

L’ensemble des graphes mensuels de l’année 2025 est disponible ci-dessous dans le fichier PDF téléchargeable.

Lettre_TBM_data_aviation_civile_2025_11_e0b3aa6790.pdf

Data et graphes conjoncture 2025

L’ensemble des graphes trimestriels de l’année 2025 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_Aviation_civile_conjoncture_trimestrielle_2025_09_5a40f5a173.pdf

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.