Aviation de ligne : résultats janvier-mai 2025

Face à une forte demande en avions nouveaux, les livraisons 2025 d’Airbus + Boeing ne sont pas à la hauteur

Points clés

La Demande en avions nouveaux demeure très forte :

- Au 1er trimestre 2025, le trafic aérien dépasse de plus de 7% le niveau du 1er trimestre 2019,

- Après 2023, année exceptionnelle, un tassement en 2024 , 2025 a connu une reprise des commandes notamment en mai avec des commandes « politiques » lors de la tournée de Donald Trump au Moyen-Orient. Le Salon du Bourget va-t-il confirmer ce rebond ?

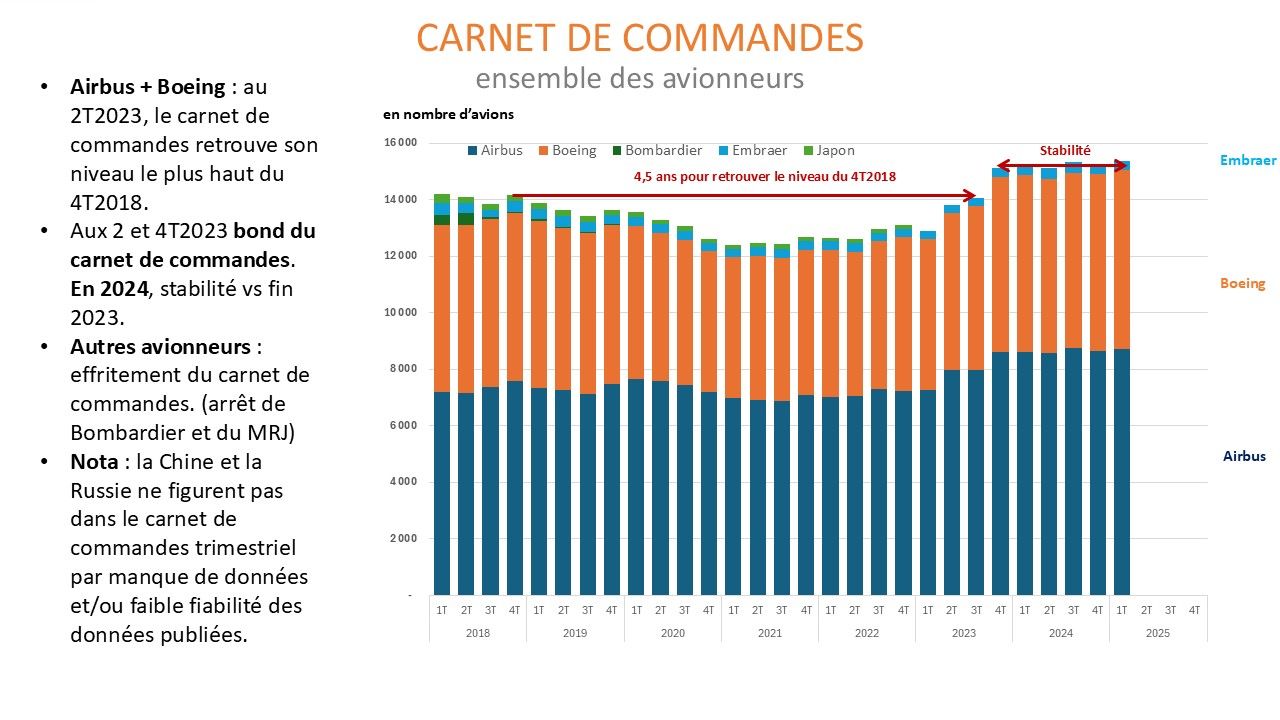

- Le carnet de commandes d'Airbus + Boeing atteint un record à 15167 avions, soit l'équivalent de plus de 9 ans de livraisons en équivalent cadences maxi passées (863 avions pour Airbus en 2019 et 806 pour Boeing en 2018).

Face à cette forte demande, l’Offre en avions nouveaux n’est pas à la hauteur, contraignant les compagnies aériennes à conserver des avions anciens.

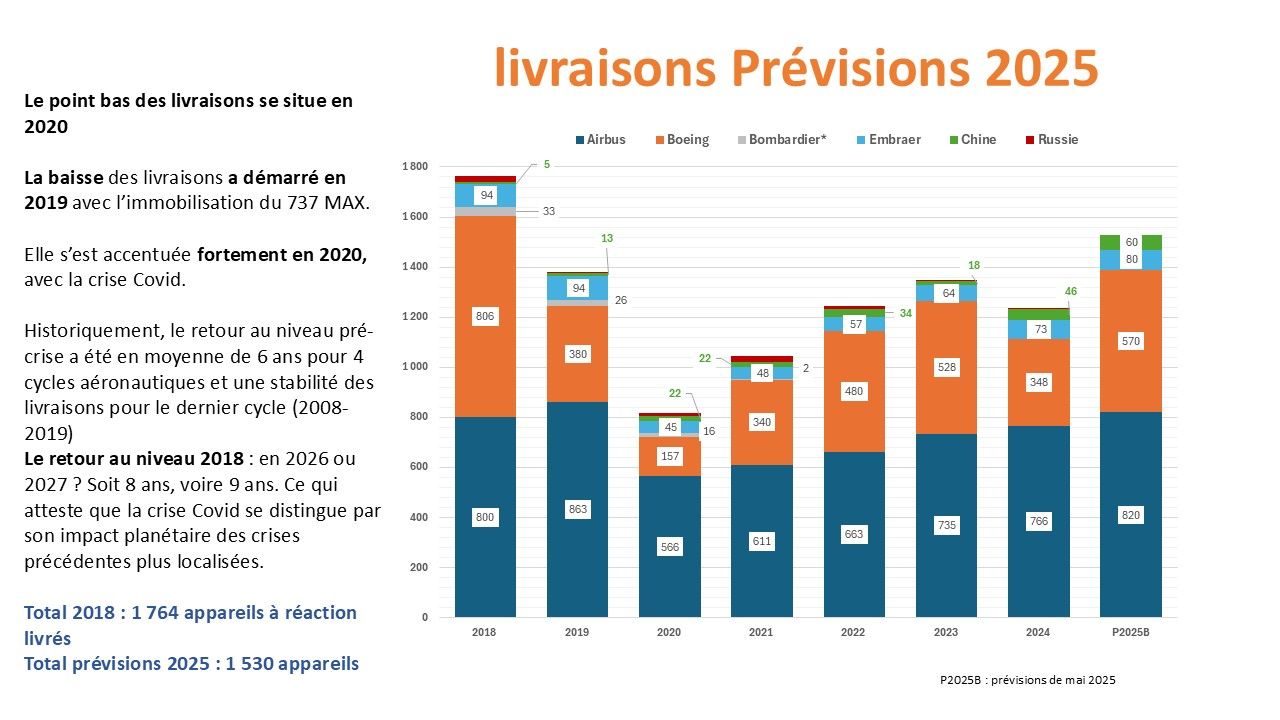

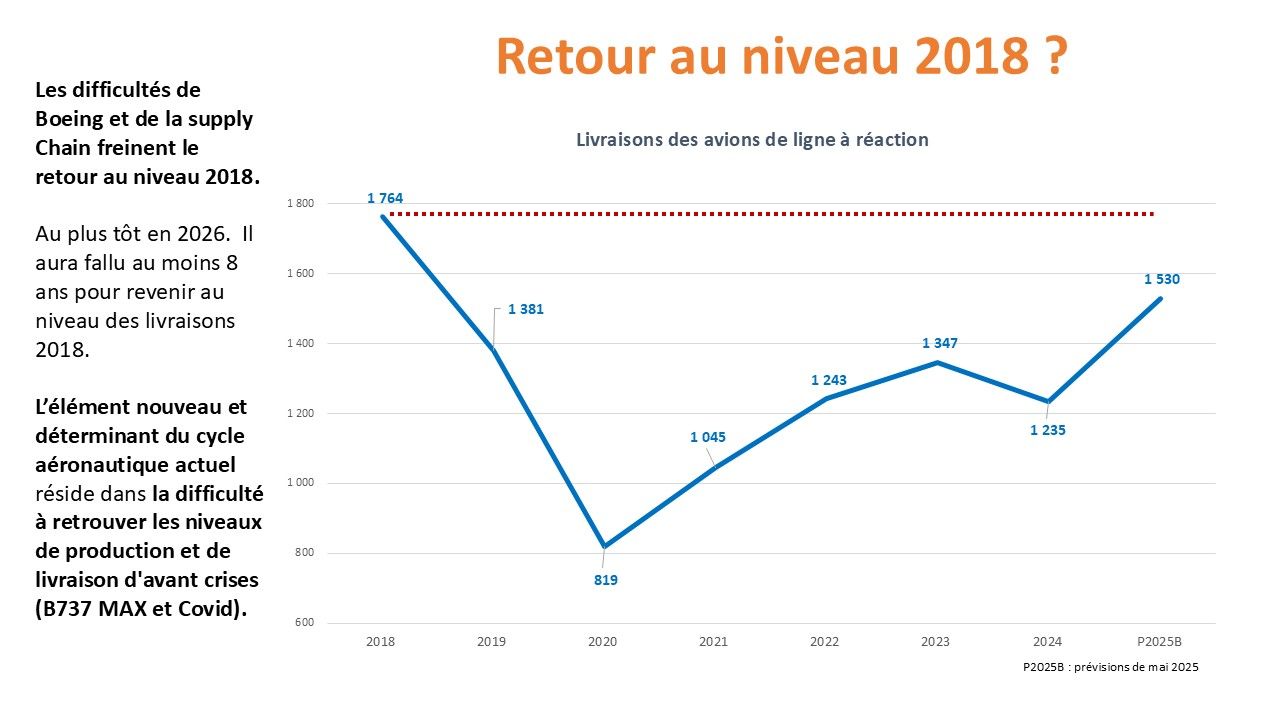

Ainsi, après un point bas en 2020, les livraisons d'avions de ligne ont progressé chaque année sauf en 2024 qui a connu un recul dans la dynamique de reprise des livraisons.

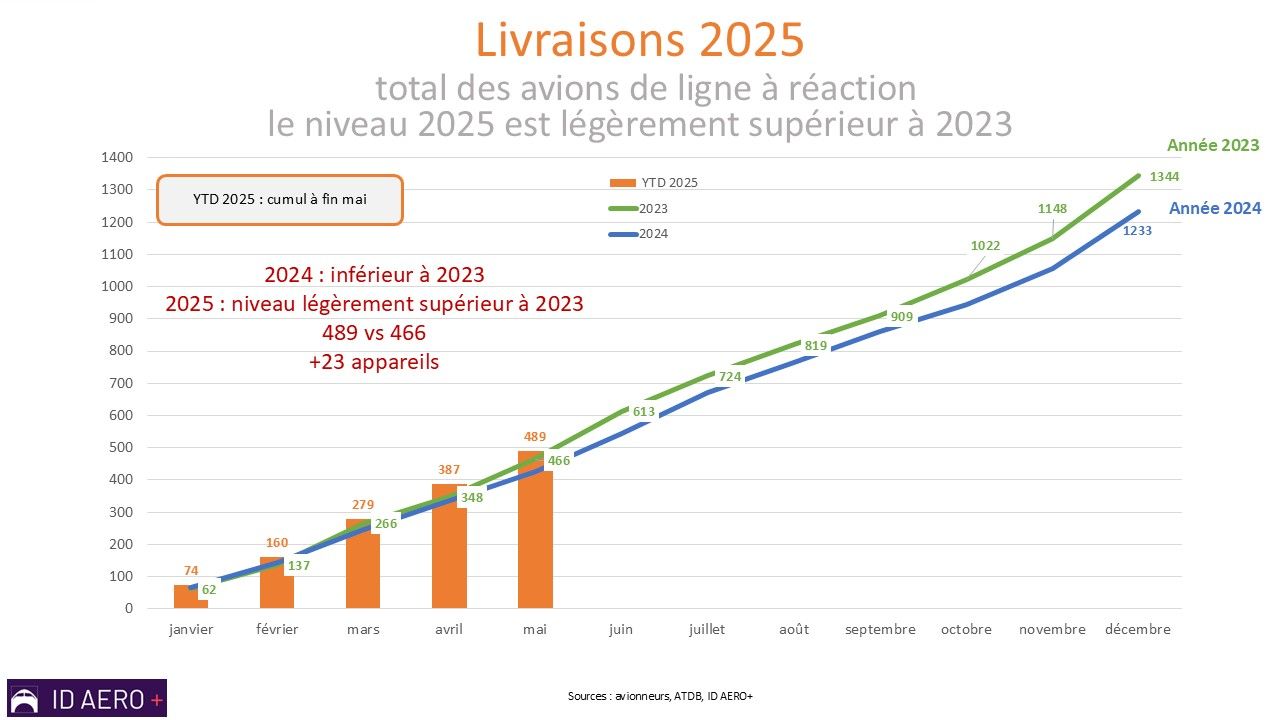

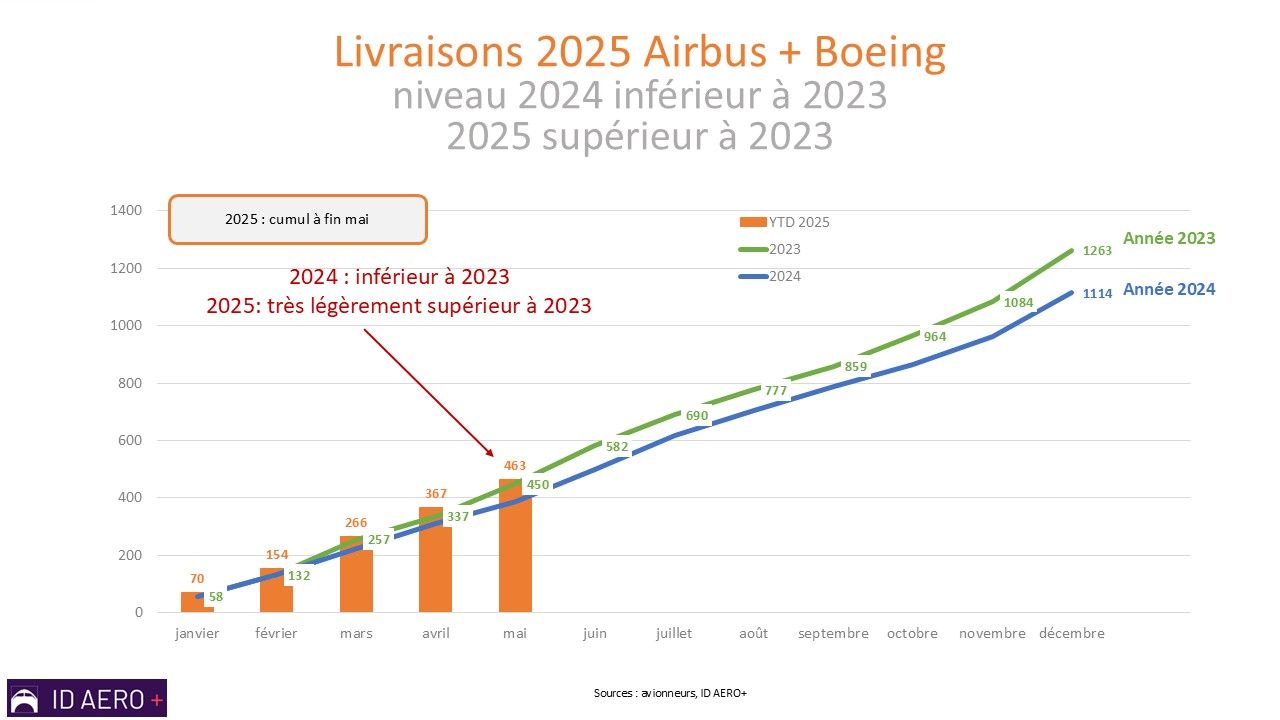

Les livraisons d'Airbus + Boeing des 5 premiers mois de l’année 2025 ne sont que très légèrement supérieures à celles de 2023.

Les avionneurs prévoient pour 2025 une progression d’environ 25% comparé à 2024. Encore, faudra-t-il atteindre l’objectif. S’il est atteint, nous serons encore à seulement 87% du niveau 2018, plus haut précédant la crise.

L'industrie aéronautique mondiale est dans une phase rare d'excès de la demande par rapport à l'offre. Dans les crises précédentes, cette situation ne durait pas, mais les problèmes de Boeing dont on ne voit pas la fin introduisent un manque de visibilité sur les livraisons qui risquent de prolonger le déphasage Offre vs Demande.

Et même Airbus n'arrive pas à remonter franchement. S’il atteint son objectif de livraisons 2025, il sera à –5% de son plus haut 2019.

Le problème principal provient cependant de Boeing qui plombe la reprise, le rebond de début 2025 ne doit pas masquer que le niveau 2025 sera à environ –30% de son plus haut 2018.

Les problèmes de remontée en cadence perdurent :

- La pénurie de main-d'œuvre et de compétences héritée de la période Covid-19,

- Les difficultés de l'ensemble de la chaîne d'approvisionnement (sièges, moteurs...).

- La pénurie de matières premières accentuée par la guerre entre la Russie et l'Ukraine,

- La désorganisation chez Boeing avec pour conséquence le maintien des contraintes de la FAA sur la remontée en cadences…

Rappel : la référence pour les livraisons est l’année 2018. La baisse des livraisons a démarré en 2019, plus précisément à partir de mars-avril 2019, avant l'épidémie Covid, avec l'immobilisation du Boeing 737 MAX.

La baisse s'est poursuivie et aggravée fortement en 2020, en raison du plongeon du trafic aérien, de la poursuite des problèmes du B737 MAX, des difficultés de trésorerie des clients qui souhaitaient des reports de livraison et de la fermeture partielle des usines liée au confinement.

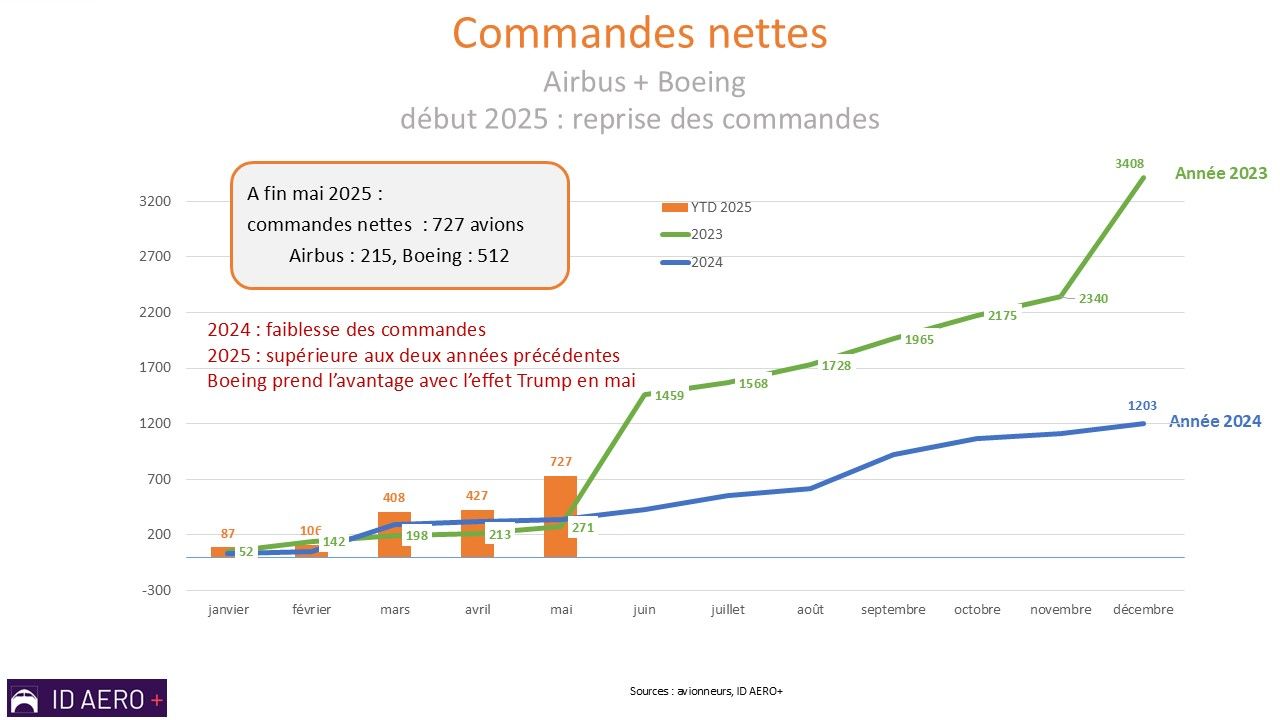

Les commandes janvier à mai 2025

Commandes brutes et commandes nettes

Les commandes brutes sont les commandes annoncées par les avionneurs.

En 2025, Airbus devance Boeing en commandes brutes, mais les avionneurs sont au coude à coude en commandes nettes du fait de l’importance des annulations chez Airbus.

commandes brutes | annulations | commandes nettes | |

|---|---|---|---|

| Airbus | 291 | – 76 | 215 |

| Boeing | 552 | – 40 | 512 |

| Total | 843 | – 116 | 727 |

Commandes nettes = commandes brutes − annulations

A fin mai, les commandes nettes atteignent 727 appareils au-dessus des deux années précédentes.

2023 était une année record avec deux mois exceptionnels : juin (Salon du Bourget) et décembre (commandes de fin d’année). 2024 a été une année d’un faible niveau avec une progression linéaire des commandes tout au long de l’année.

2025 sera-t-il conforme au scénario 2023 ou au scénario 2024 ?

Un premier élément de réponse avec la mesure de l’effet Trump lors de sa visite au Moyen-Orient qui a dopé les commandes de Boeing en mai. Un second élément résidera dans le volume de commandes annoncées lors du prochain Salon du Bourget.

Annulations et commandes nettes Airbus

À signaler l’importance des annulations de la famille A320neo dont 72 appareils de la compagnie indienne Go First.

Dans le segment des Fuselage Large, les commandes nettes d’A350 sont de bonnes tenues.

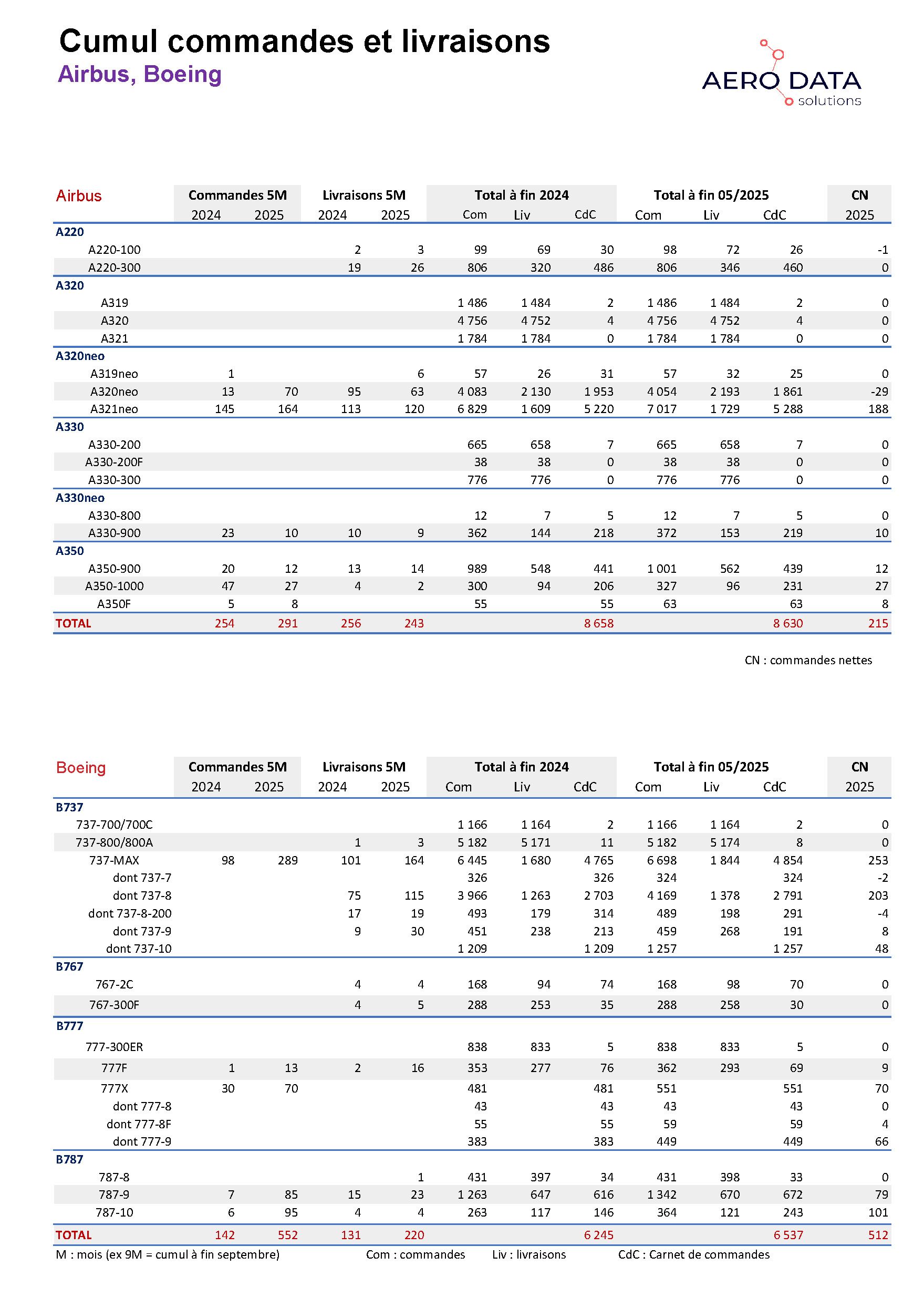

Le tableau « Cumul commandes et livraisons, Airbus + Boeing » fournit le détail des commandes nettes par type d’avion.

| A220 | A320neo | A330 | A350 | Total | |

|---|---|---|---|---|---|

| commandes brutes | 0 | 234 | 10 | 47 | 291 |

| annulations | –1 | –75 | –76 | ||

| commandes nettes | –1 | 159 | 10 | 47 | 215 |

Annulations et commandes nettes Boeing

Boeing distingue les annulations contractuelles (– 40 avions) et les ajustements liés à la norme comptable ASC 606 (+ 94 avions) qui s’ajoutent ou se retranchent des annulations contractuelles.

À noter, l’importance des évolutions positives liées à la norme ASC 606.

| B737 | B767 | B777 | B787 | Total | |

|---|---|---|---|---|---|

| Commandes brutes | 289 | 0 | 83 | 180 | 552 |

| Annulations | –36 | 0 | –4 | 0 | –40 |

| Commandes nettes | 253 | 0 | 79 | 180 | 512 |

| ASC 606 | +44 | 0 | +32 | +18 | +94 |

| Commandes nettes yc ASC 606 | 297 | 0 | 111 | 198 | 606 |

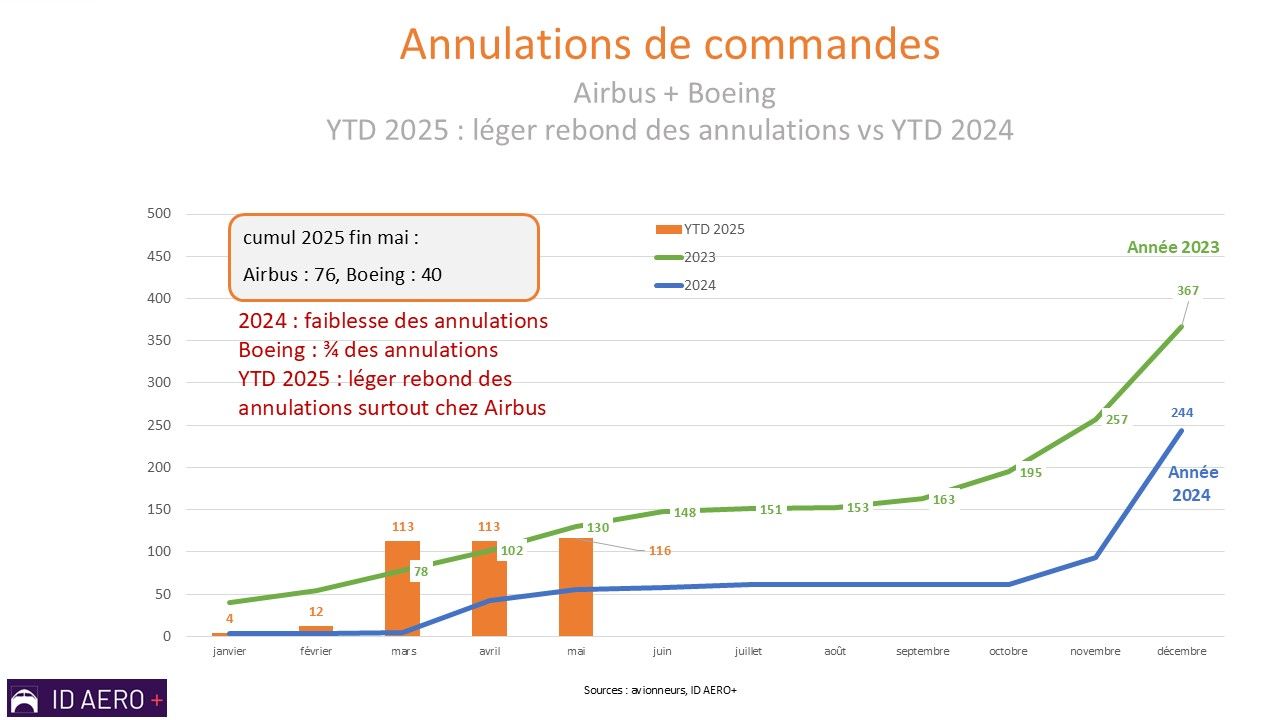

Annulations de commandes

Après le haut niveau des annulations en 2019, 2020 et 2021 (moyenne annuelle de 674 avions), les annulations diminuent fortement à partir de 2022.

Commandes et livraisons par programmes

Par programme, la différence entre les commandes brutes annoncées et les commandes nettes finales provient

- Des annulations,

- Et des conversions entre versions d’une même famille d’avions.

La lecture du tableau « Cumul commandes et livraisons; Airbus et Boeing » est très instructive.

PAR EXEMPLE, LIGNE A321NEO

En 2025, Airbus a engrangé 164 commandes brutes d'A321neo depuis le début de l'année, chiffre légèrement supérieur à celui obtenu au cours de la même période en 2024 (145 avions).

En janvier-mai 2025, 120 A321neo ont été livrés, en légère progression sur l’année précédente, alors que les livraisons d’A320 ont fortement baissé (63 appareils vs 95 en 2024).

Fin mai 2025, les commandes cumulées d'A321neo s'élèvent à 7 017 exemplaires. Les livraisons cumulées à 1 729, d'où un carnet de commandes de 5 288 exemplaires.

Fin 2024, le ratio Carnet de commandes/Livraisons 2024 d'A321neo s'élève à 14,5 ans de travail. A fin mai 2025, même en augmentant les cadences annuelles d’A321neo à 500 avions, le reste à livrer représenterait 10 années de travail !

Les commandes nettes d'A321neo se chiffrent à 188, alors que 164 commandes brutes ont été annoncées.

Dans l'exemple de l'A321neo, les commandes nettes sont supérieures aux commandes brutes, ce qui signifie que l'A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo ou A320neo.

Si on regarde la ligne A320neo, les commandes brutes se chiffrent à +70 et les commandes nettes à − 29, ce qui implique que les annulations et conversions vers d'autres versions de la famille A320neo (notamment A321neo) s'élèvent à 99 appareils.

Dernière remarque, si on examine les carnets de commandes des Fuselage Étroit Airbus et Boeing, on constate que le reste à livrer d’A321 est supérieur au carnet de commandes de l’ensemble des versions du Boeing 737 MAX.

Dans les Fuselage Large, la famille B787 et B777 réussissent un bon début d'année en termes de commandes nettes.

Les livraisons janvier à mai 2025

Ensemble des avionneurs

Le niveau 2025 est légèrement supérieur au niveau 2023.

Airbus + Boeing

Le niveau 2025 est très légèrement supérieur au niveau 2023.

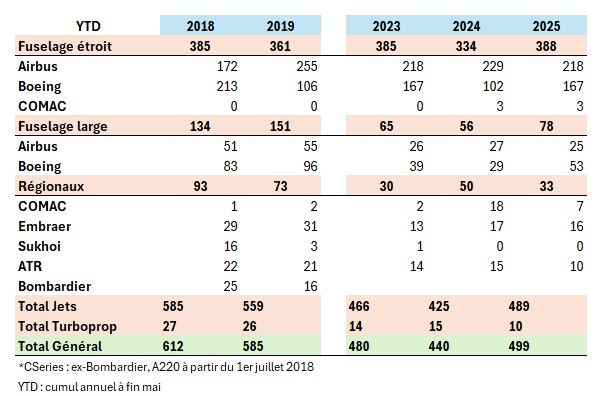

Cumul à fin mai :

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|

| Fuselage étroit | 385 | 361 | 143 | 274 | 347 | 385 | 331 | 385 |

| Fuselage large | 134 | 154 | 77 | 57 | 55 | 65 | 56 | 78 |

| 519 | 515 | 220 | 331 | 402 | 450 | 387 | 463 |

Les références sont 2018 pour les Fuselage étroit (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselage large (FL) avant la crise Covid.

Le niveau 2025 se situe à 100% pour les FE (vs 2018) et 51% pour les FL (vs 2019).

Les cadences 2025 des FE sont revenues au niveau d’avant crise, mais celles des FL sont à la moitié du chemin.

Et les taux de production sont encore loin des prévisions de montée en cadences annoncées par les avionneurs.

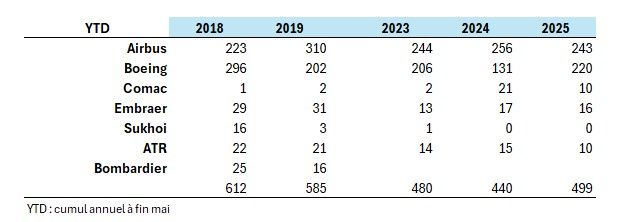

Livraisons par avionneur

Sur les cinq premiers mois de l’année, Airbus demeure numéro 1 en termes de livraisons, mais le niveau stagne depuis 2023.

La progression la plus importante provient de Boeing, mais l’avionneur reste toujours derrière Airbus.

Les deux avionneurs sont loin des cadences 2019 pour Airbus et 2018 pour Boeing.

Cadences de livraison Airbus

Les prévisions initiales d’Airbus pour 2024 étaient de 800 appareils livrés.

Le 24 juin, Airbus revoit à la baisse sa prévision de livraisons 2024 de 800 à 770 avions.

Le résultat, 766 appareils livrés, est légèrement inférieur aux prévisions de juin dernier.

Cadences de livraison Boeing

En 2024, aucune annonce de Boeing relative aux cadences prévisionnelles.

Le résultat, 348 appareils livrés, est la conséquence des multiples problèmes de Boeing, amplifiés par la grève.

Le carnet de commandes à fin mai 2025

Evolution

Depuis 6 trimestres le carnet de commandes demeure à un niveau très proche des 15 000 avions.

A fin mai 2025, le carnet de commandes d’Airbus baisse très légèrement, car les commandes nettes engrangées depuis le début de l’année sont inférieures aux livraisons.

Situation inverse chez Boeing où les commandes nettes sont supérieures aux livraisons, ce qui amène une progression du reste à livrer.

La flotte à fin mai 2025

Schématiquement, la flotte d’appareils se décompose entre flotte active et flotte immobilisée.

L’insuffisance d’appareils nouveaux livrés amène deux évolutions :

- La hausse de l’âge moyen de la flotte active,

- La persistance d’une importante flotte stockée.

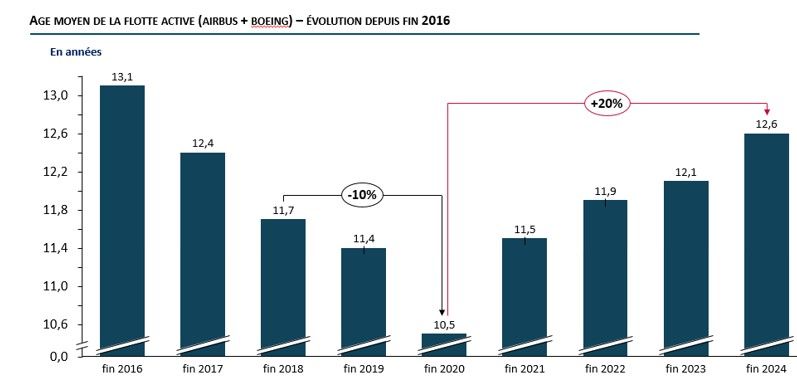

L’âge de la Flotte active

L’âge moyen de la flotte en service, qui diminuait tendanciellement avant la pandémie, est reparti à la hausse depuis la crise du Covid.

Au cœur de la crise Covid (2020), l’âge moyen de la flotte a baissé de 10% (vs. 2018), les compagnies utilisant les appareils les plus récents.

Ensuite avec la forte reprise du trafic, et faute de suffisamment d’appareils nouveaux livrés, les compagnies ont pioché dans le stock d’appareils immobilisés et l’âge moyen de la flotte a fortement progressé.

En 2025, l’âge moyen de la flotte active (Airbus+Boeing) se stabilise. A fin mai 2025, il était de 12,7 ans.

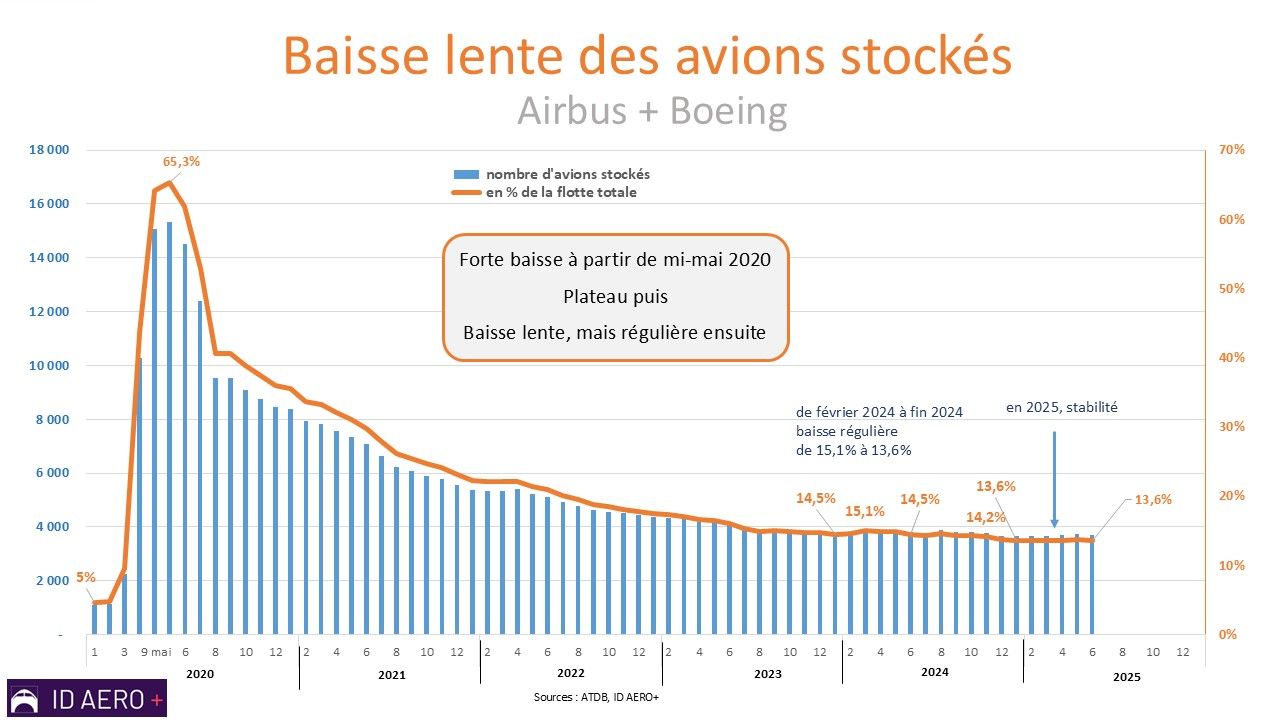

La flotte stockée

Le manque de visibilité sur les livraisons d’avions neufs conduit les opérateurs à une attitude de prudence en limitant les retraits d’appareils anciens.

D’où le maintien d’une importante flotte stockée très supérieure au niveau de flotte stockée précédent la crise

Graphes 1er trimestre 2025

L'ensemble des graphes du 1er trimestre 2025 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_Aviation_civile_conjoncture_trimestrielle_2025_03_5a677571b6.pdf

Graphes janvier-mai 2025

L'ensemble des graphes 2025 à fin mai est disponible ci-dessous dans le fichier PDF téléchargeable.

Lettre_TBM_data_aviation_civile_bda3ecb507.pdf

Définitions

Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

Commandes nettes : commandes brutes – annulations

Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.