Aviation de ligne : résultats 2025 - Part2

Déficit de livraisons, faiblesse des retraits, augmentation de l’âge de la flotte active, maintien d’un haut niveau de flotte stockée, forte progression de la MRO, prévisions de livraisons 2026

Points clés

Conclusions du volet 1

L’année 2025, et plus précisément le deuxième semestre, montre des indices de forte remontée des livraisons d’avions.

Les livraisons de moteurs civils de moyenne et forte puissance au 2ème semestre 2025 sont un indice positif de la trajectoire de reprise des livraisons des avions de ligne.

Ce double constat nous a amenés à considérer que les deux avionneurs sont revenus sur la bonne trajectoire de reprise.

Questions du volet 2

Quelles ont été les conséquences du déficit de livraison d’avions neufs ?

Quelles sont les prévisions 2026 ?

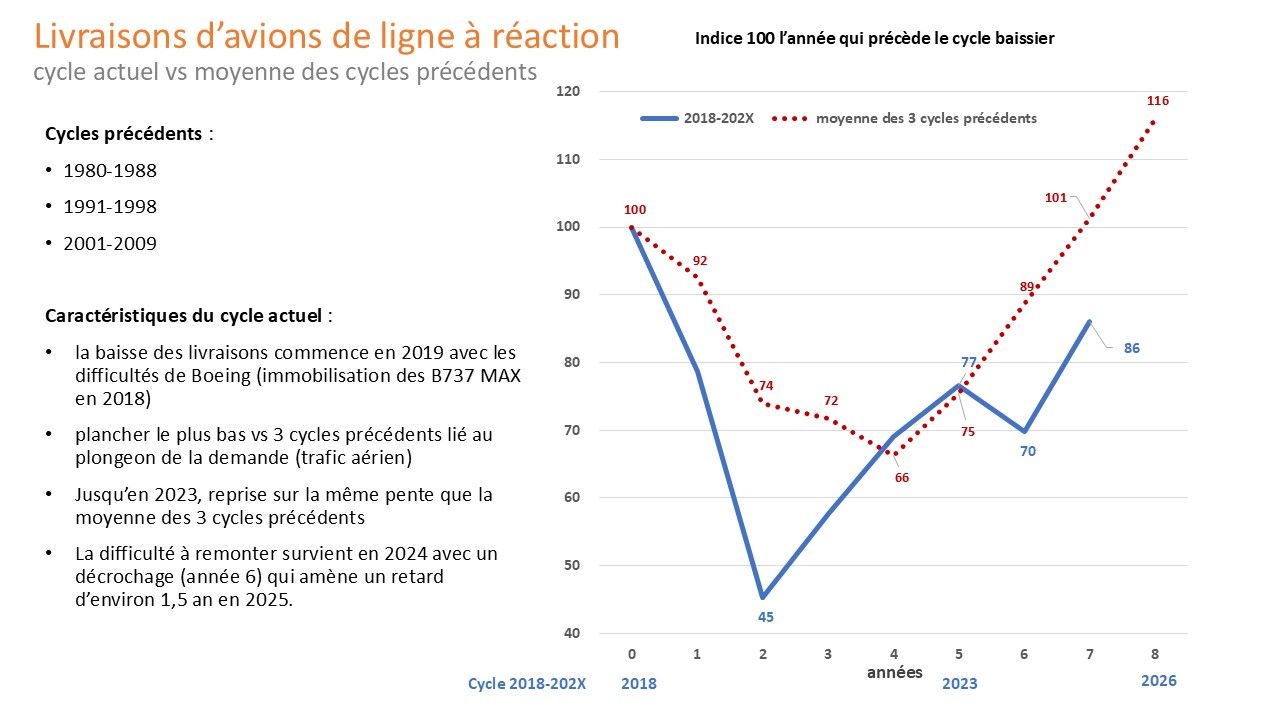

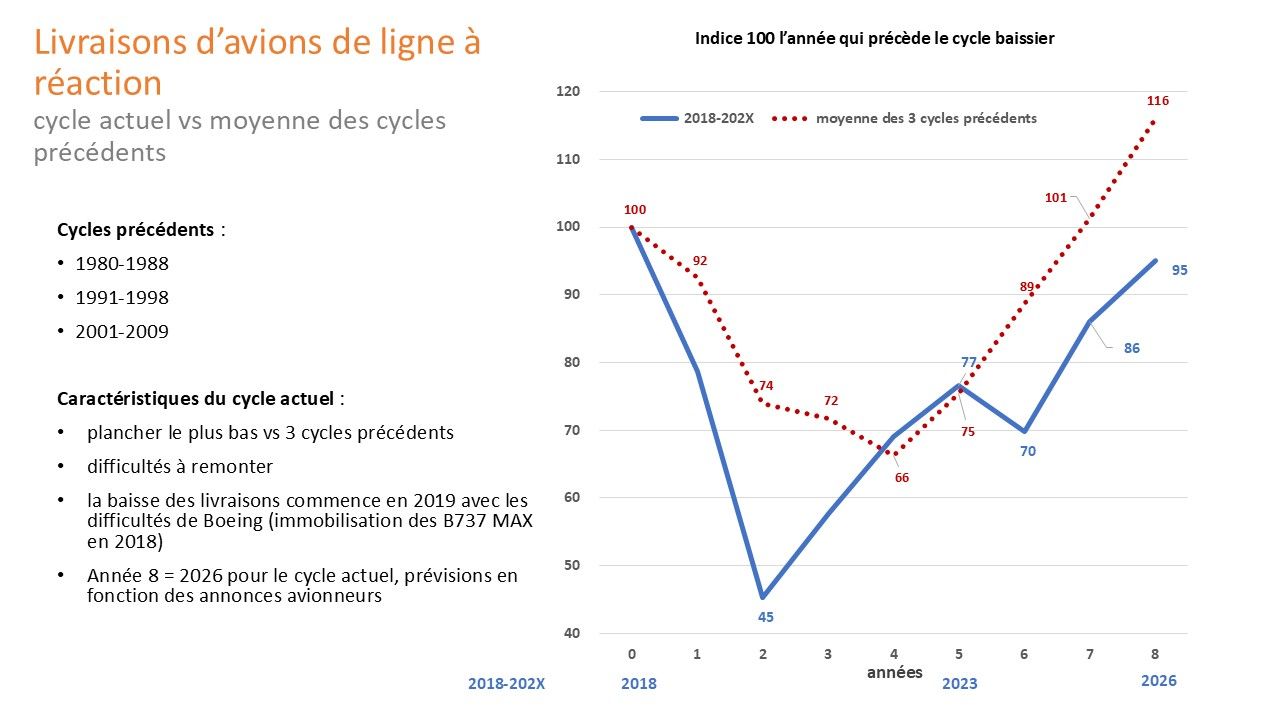

Le déficit de livraisons 2019-2026 en avions nouveaux

En comparant les livraisons du cycle actuel aux livraisons des cycles précédents, en nombre ou en taux de livraisons : nous obtenons un déficit de livraisons d’avions neufs sur la période 2019-2026 de 2 000 à 2 500 appareils par rapport aux précédents cycles baissiers.

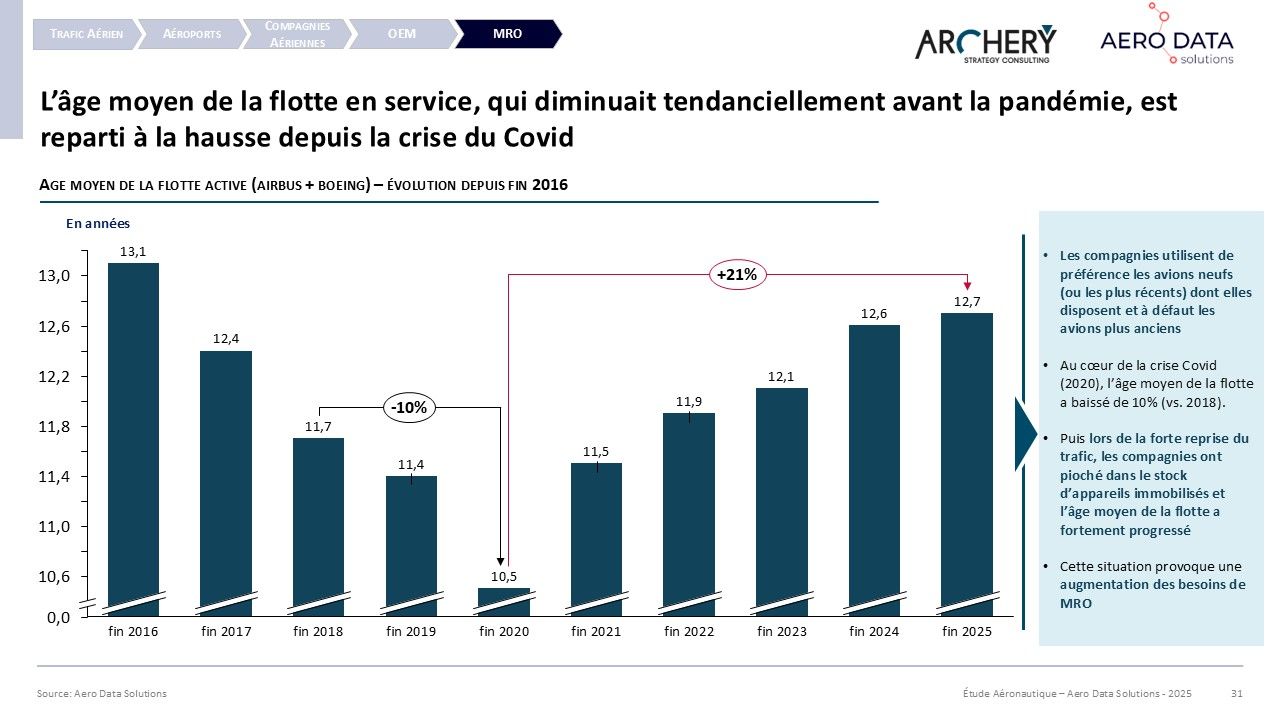

L’âge de la Flotte active

Au cœur de la crise Covid (2020), l’âge moyen de la flotte a baissé de 10% (vs 2018), les compagnies utilisant les appareils les plus récents. Ensuite avec la forte reprise du trafic, et faute de suffisamment d’appareils nouveaux livrés, les compagnies ont pioché dans le stock d’appareils immobilisés et l’âge moyen de la flotte a fortement augmenté.

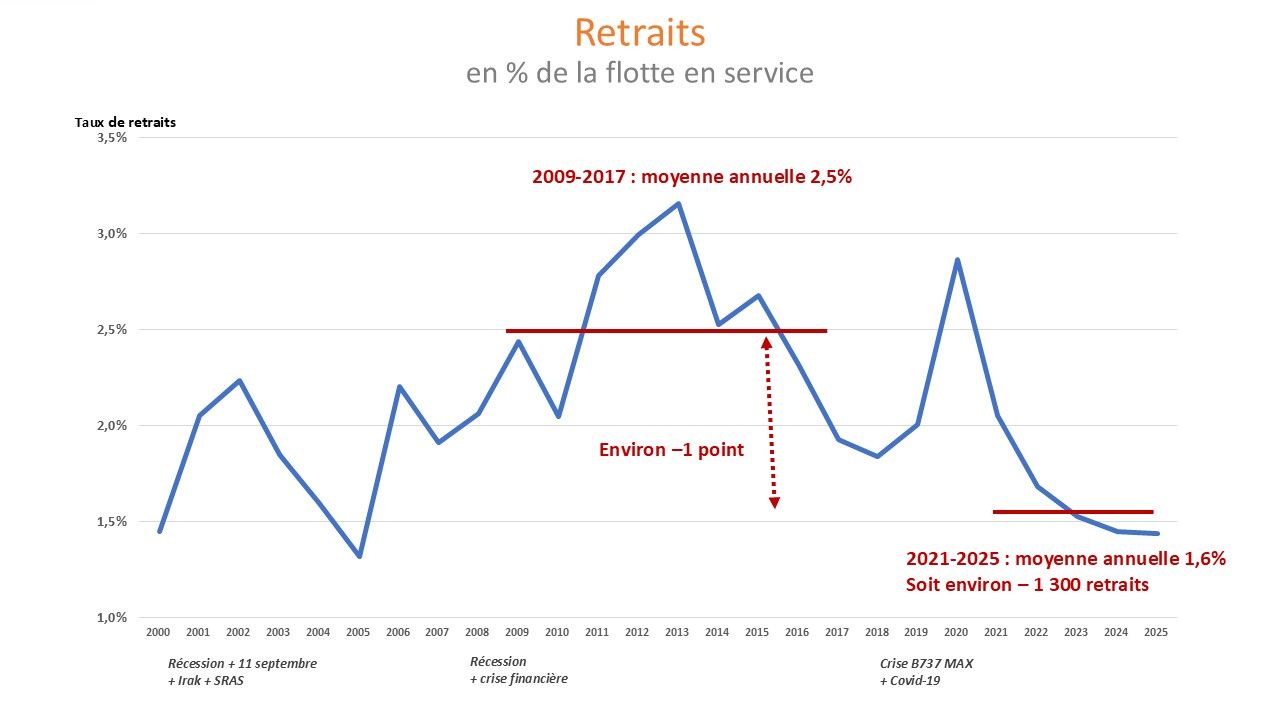

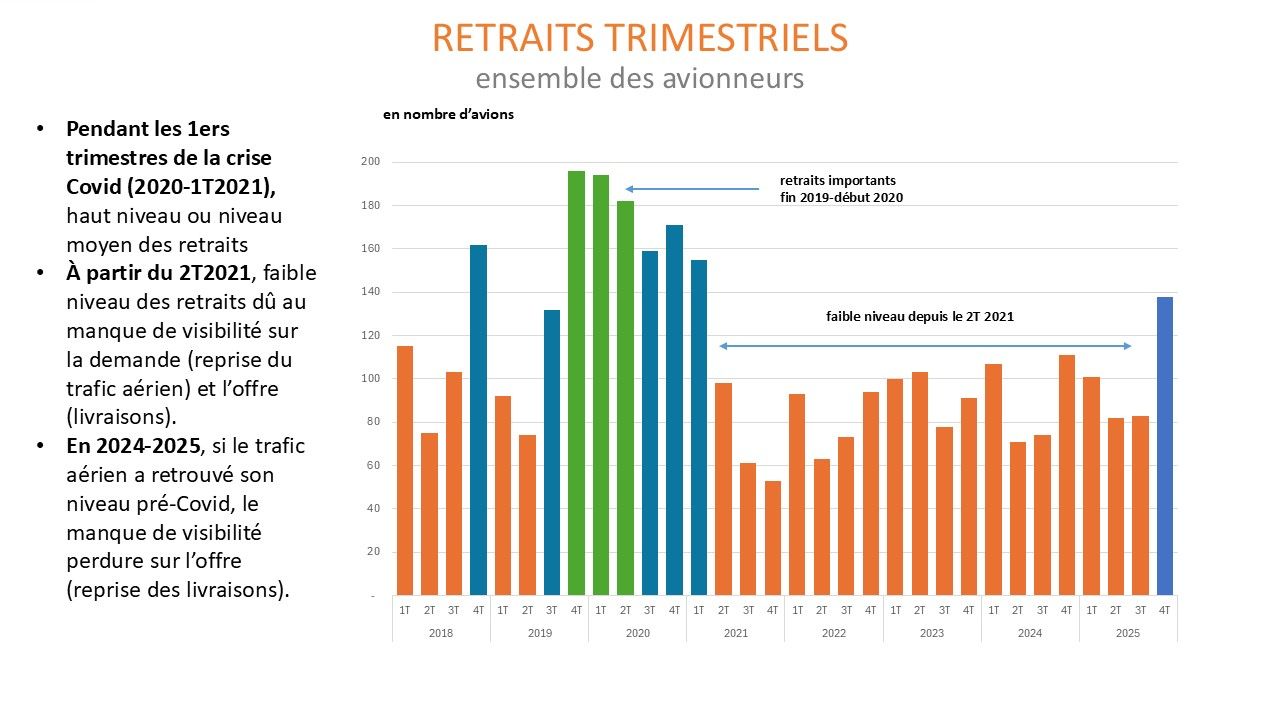

La faiblesse des retraits

Faible niveau des retraits depuis le 2T2021, tendance qui s’est poursuivie en 2025, à l’exception du 4ème trimestre 2025.

En 2020, les retraits ont été particulièrement élevés (924 appareils) à 3,0% de la flotte. Les compagnies aériennes, dès le début de la crise, ont rapidement retiré les appareils anciens. Mais depuis 2021, le mouvement s’est ralenti. Le taux de retraits n’est plus que de 1,1% de la flotte. Les compagnies aériennes semblent être dans une attitude d’attente, peut-être de prudence face à une très forte progression du trafic aérien (demande), sans doute plus forte qu’anticipée. Et avec du côté de l’offre, des difficultés à faire progresser les livraisons.

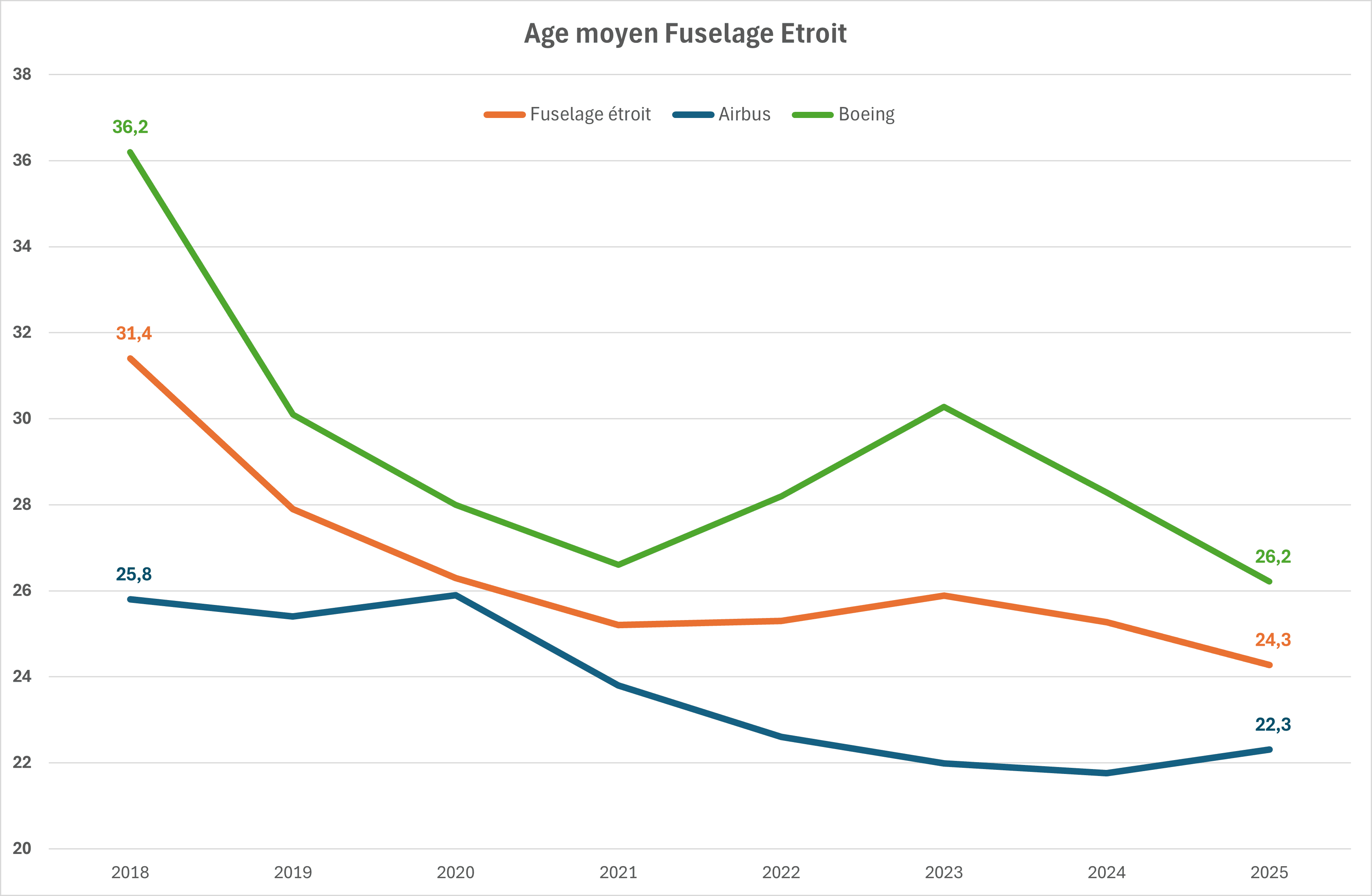

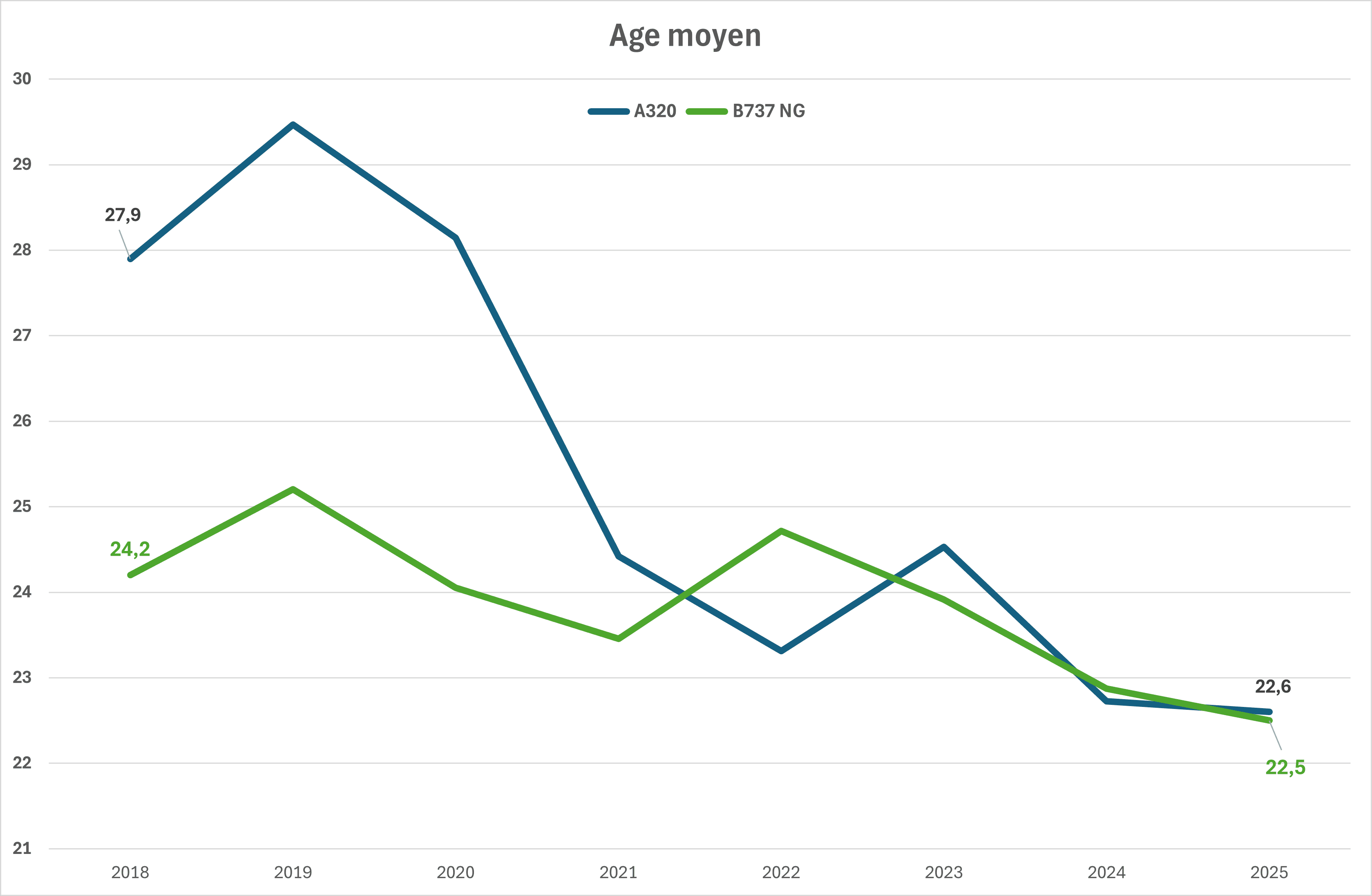

L’âge des retraits

L’âge des retraits des A320ceo et des B737 NG est très proche.

Ce résultat est confirmé par l’évolution depuis 2018. : Boeing “vide” progressivement un stock d’appareils très âgés et/ou des types très anciens encore présents, pendant qu’Airbus est déjà “normalisé” sur un âge de retrait plus jeune.

Concernant les deux best-sellers, l’A320ceo et le B737NG, on assiste à une convergence vers un âge pivot ≈ 22-23 ans. Age qui devient un seuil économique implicite de retrait des Fuselage Etroit.

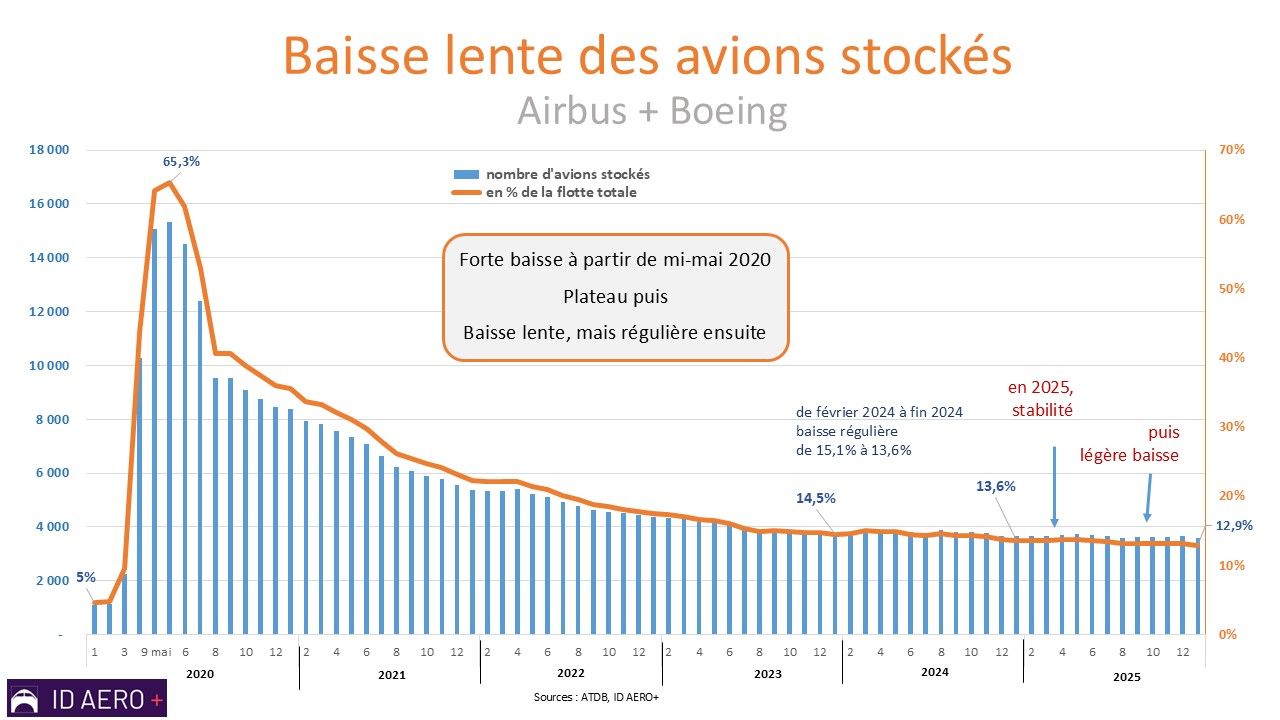

Le maintien d’un haut niveau de flotte stockée

Le manque de visibilité sur les livraisons d’avions neufs a conduit les opérateurs à une attitude de prudence en limitant les retraits d’appareils anciens. D’où le maintien d’une importante flotte stockée très supérieure au niveau de flotte stockée précédent la crise.

La faiblesse des retraits en 2021-2025 a pour corollaire un haut niveau des avions qui demeurent immobilisés. Les appareils qui n’ont pas été retirés ne sont pas en activité, ils demeurent dans le stock des appareils immobilisés.

Cette situation nous incite à considérer qu’une partie de ces avions stockés ne reviendra pas dans la flotte active. Ces avions ont déjà quasiment quitté l’offre d’avions disponibles et devraient être ultérieurement retirés de la flotte.

Derrière les 4 700 jets stockés fin 2025 se cachent en réalité deux groupes distincts.

1. Le premier, majoritaire, concerne 4 100 appareils âgés de 10 ans ou plus, relevant d’une logique de vieillissement, de faible liquidité ou de retrait économique différé.

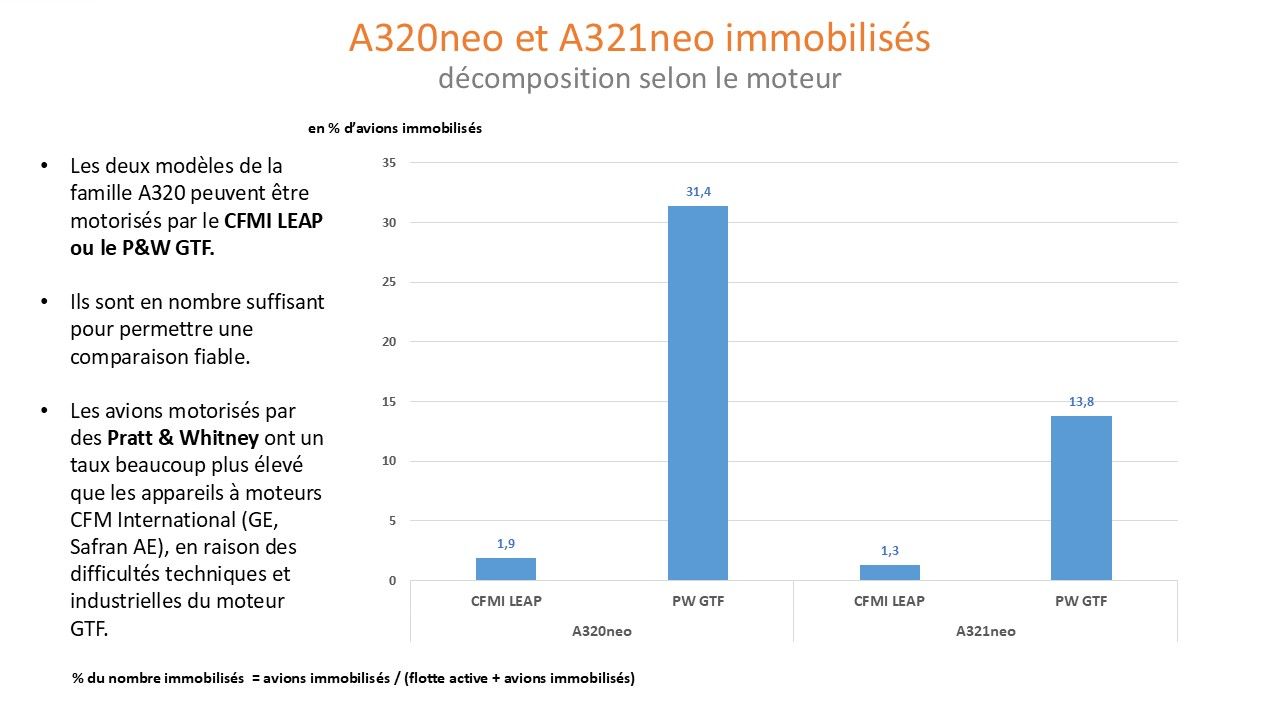

2. Le second concerne 600 avions de moins de 10 ans, dont 480 équipés de moteurs GTF, et traduit davantage une contrainte technique qu’un problème de demande ou d’obsolescence.

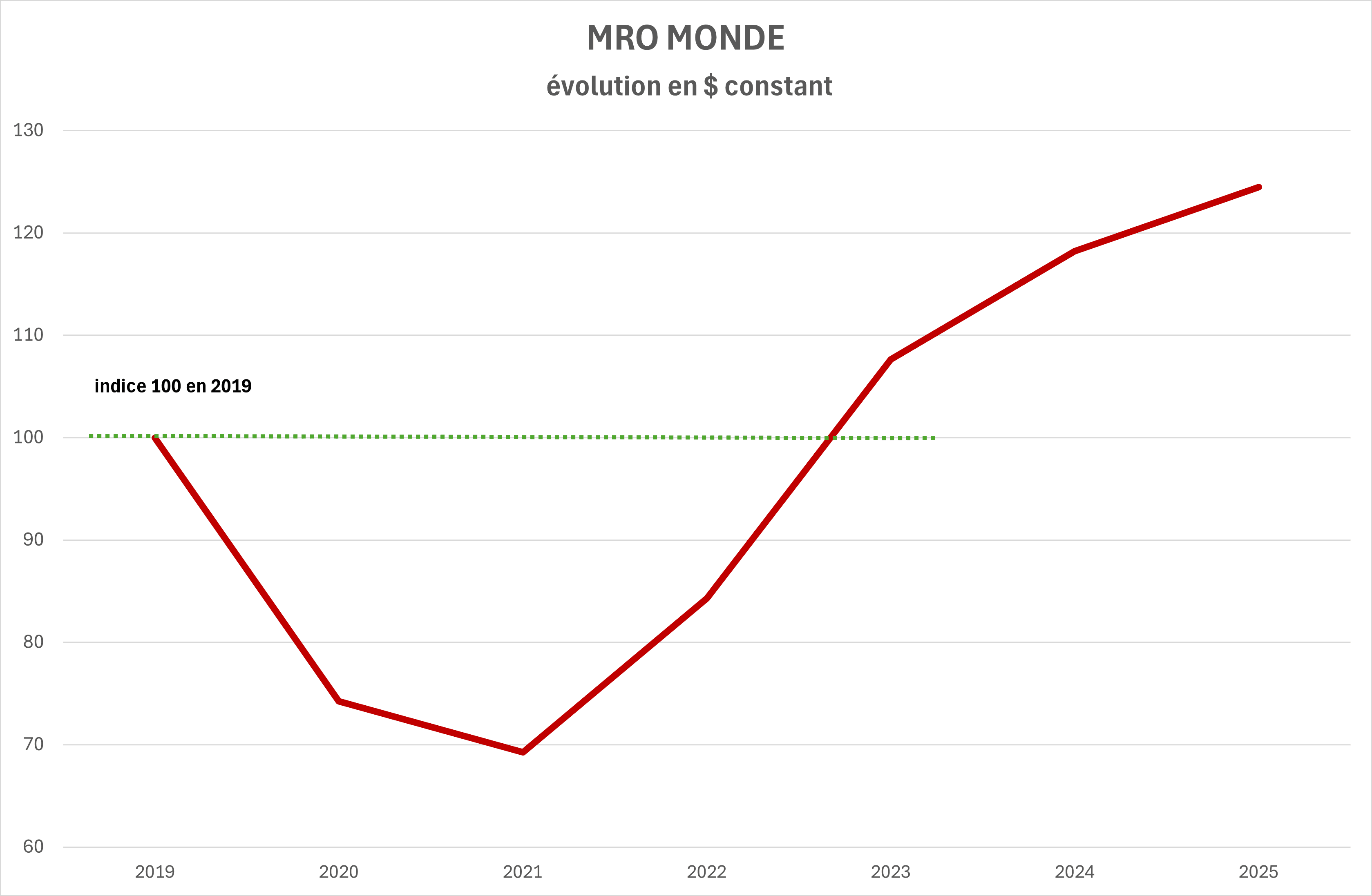

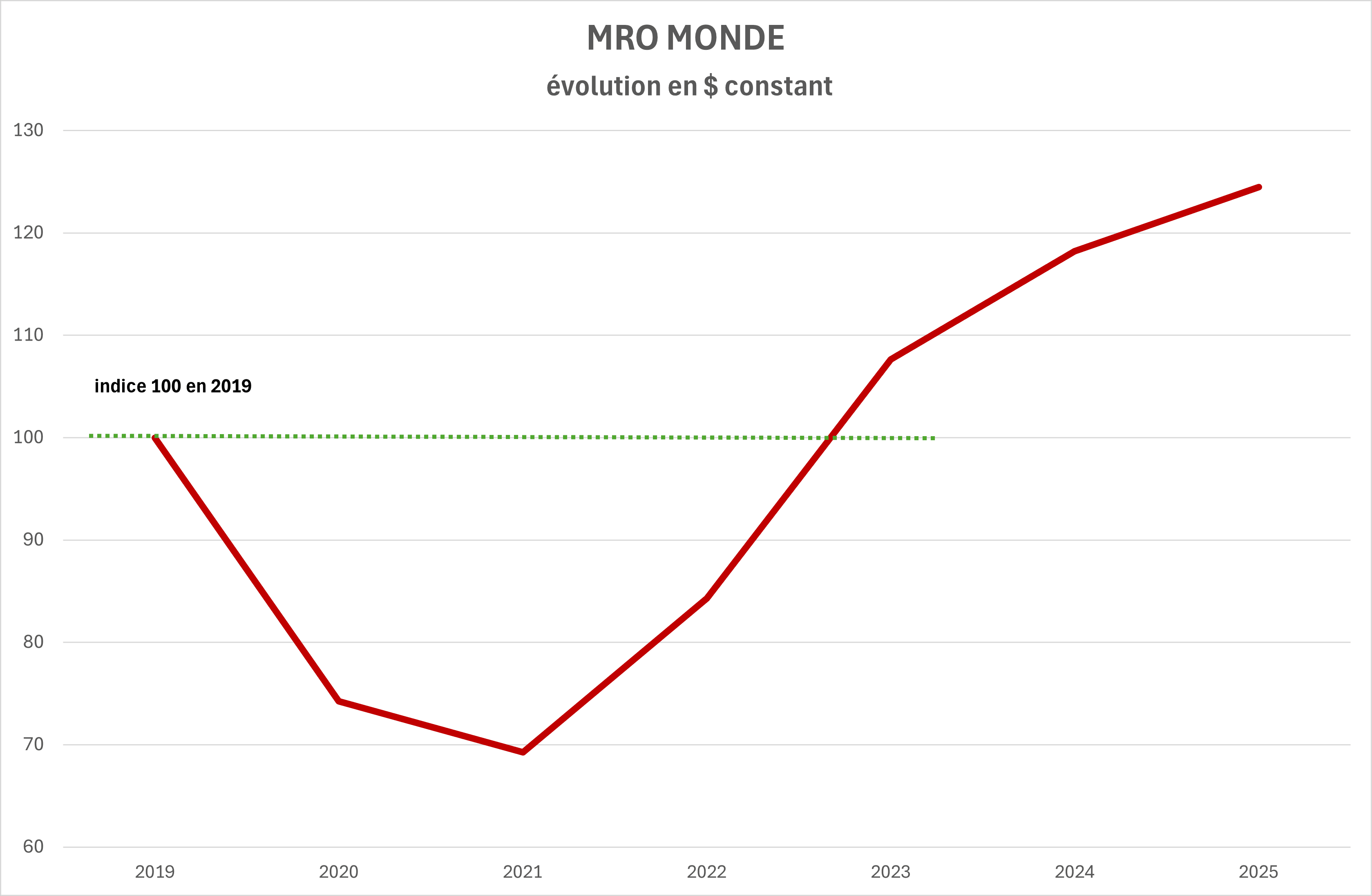

La forte progression de la MRO

La MRO est soutenue par quatre facteurs qui se cumulent :

- Le déficit de livraisons d’avions neufs

- Le vieillissement d’une partie de la flotte

- Les retards des retraits

- Les immobilisations techniques, notamment moteur

Le niveau élevé du stockage mondial ne signifie pas que la MRO ralentit. Il signifie plutôt qu’elle change de nature.

C’est là que le déficit de livraisons d’avions neufs joue un rôle décisif.

La logique est donc la suivante : plus le renouvellement de flotte ralentit, plus la MRO est sollicitée.

Au total, la MRO bénéficie d’un environnement durablement porteur, mais de plus en plus polarisé.

Faute d’avions neufs en nombre suffisant, l’industrie fait durer l’existant. Et quand l’existant dure plus longtemps, la MRO devient plus que jamais le véritable régulateur du système.

La forte progression de la MRO pour maintenir en activité les avions concerne notamment la génération précédente d’appareils : voir la forte progression des activités de services pour moteurs civils.

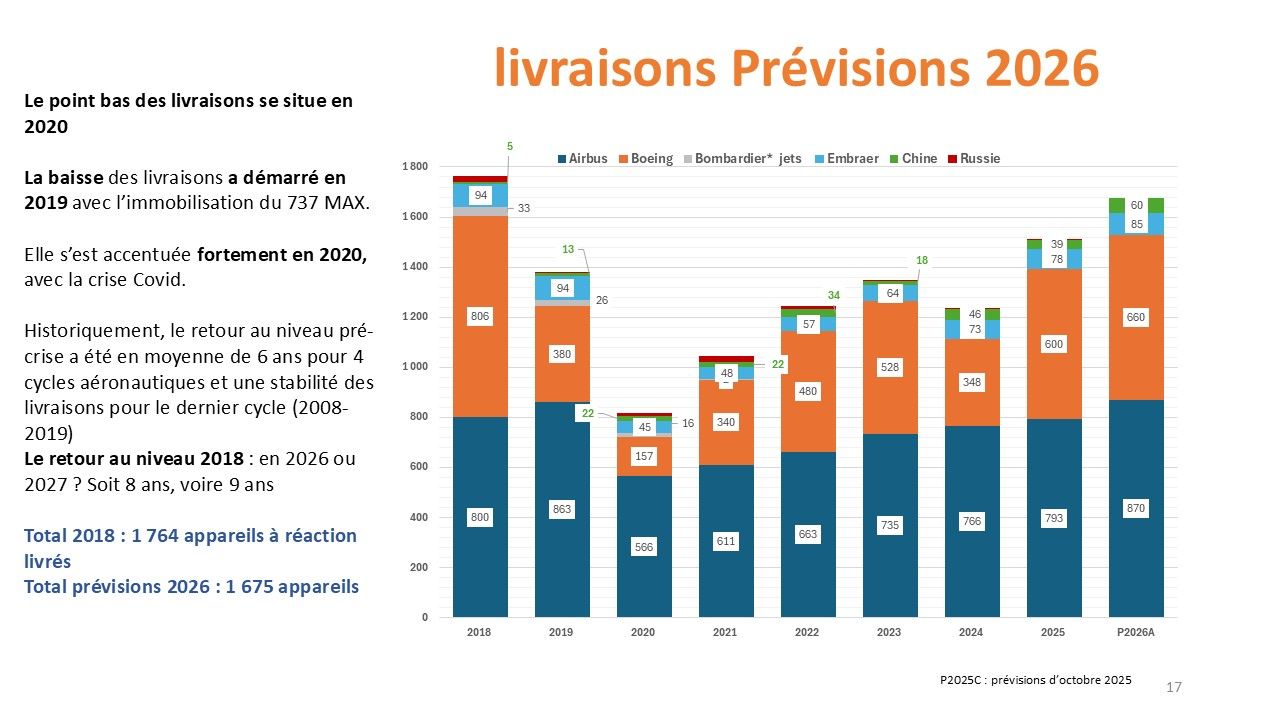

Les prévisions de livraisons 2026

Les prévisions 2026 sont basées sur les déclarations et prévisions des avionneurs.

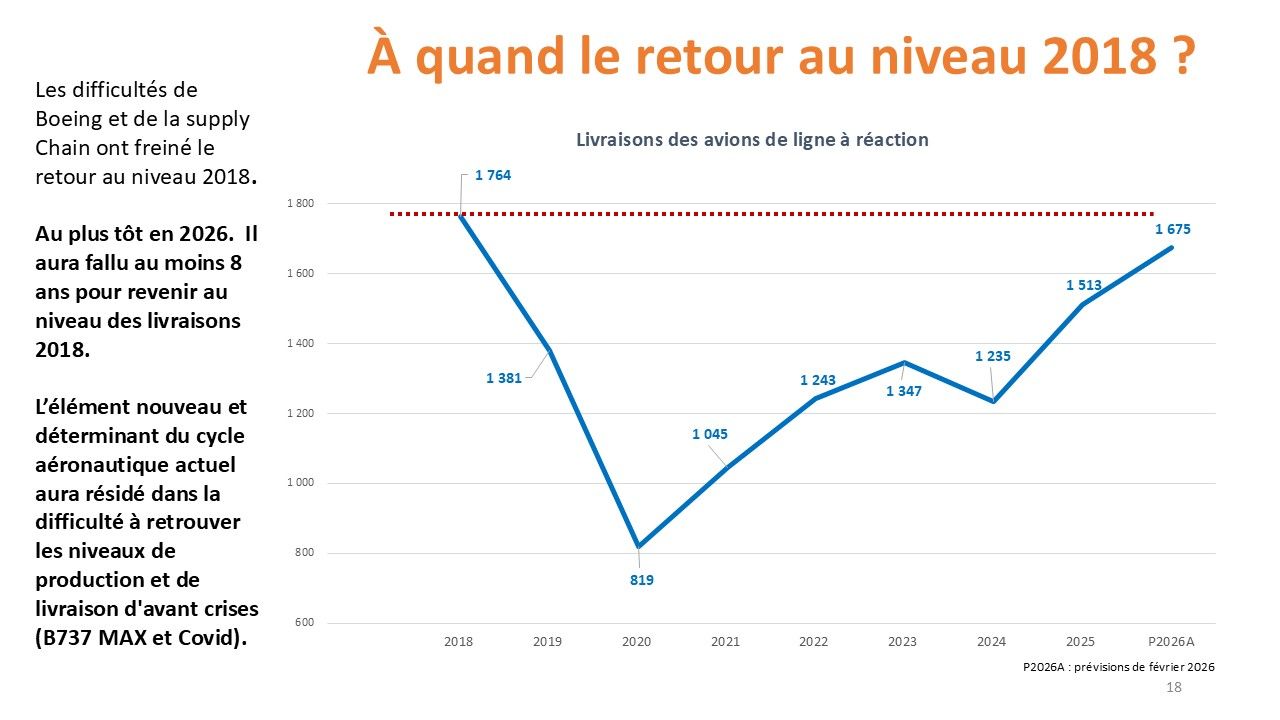

Au vu des livraisons des premiers mois de l’année, la prévision de 1 675 appareils à réaction livrés en 2026 apparait être l’objectif maximum que les avionneurs pourront atteindre.

Si l’objectif de 1 675 appareils est atteint, 2026 sera à 95% du niveau 2018.

La guerre en Iran peut-elle modifier ces prévisions ? Ce sera l'objet d'un prochain article.

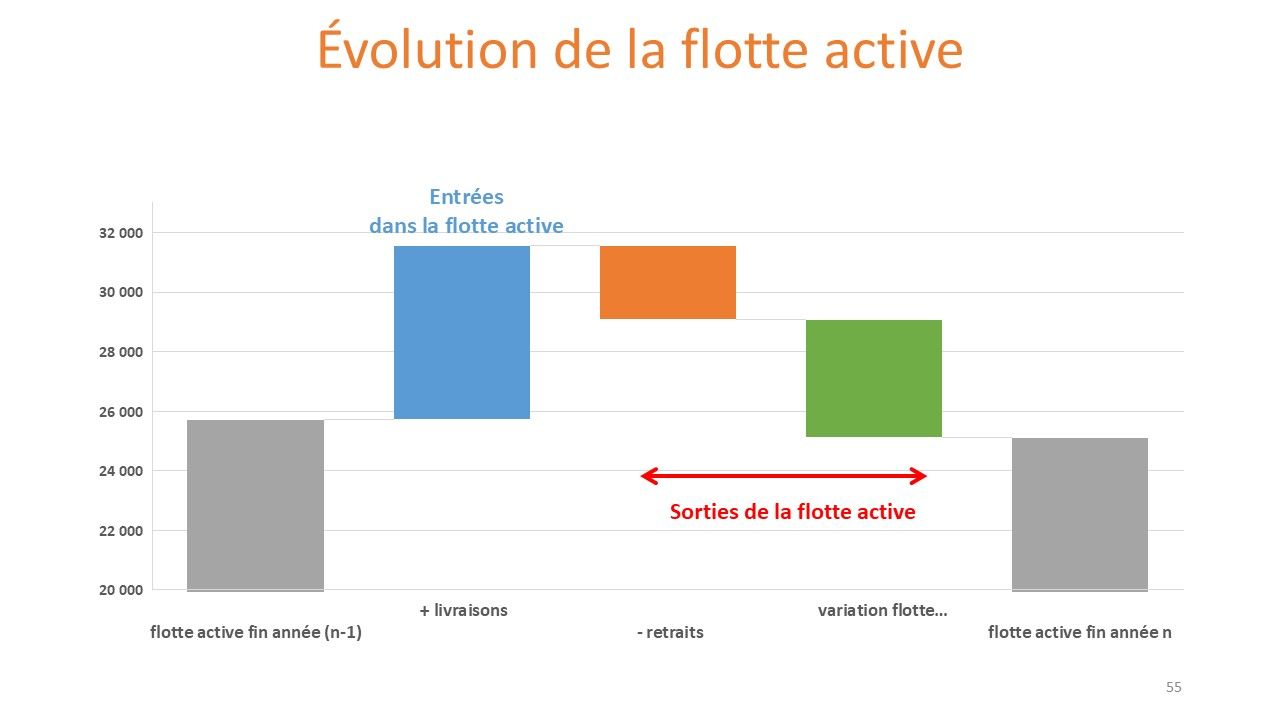

La flotte à fin 2025

Schématiquement, la flotte d’avions de ligne à réaction se décompose entre flotte active et flotte immobilisée.

- L’insuffisance des livraisons d’appareils nouveaux en 2020-2025 a provoqué plusieurs évolutions :

- La faiblesse des retraits d’appareils anciens,

- La persistance d’une importante flotte stockée, disponible pour un retour actif (en interne, location ou vente) ou en attente prolongée avant retrait,

- La hausse de l’âge moyen de la flotte active,

- Et une forte progression de la MRO pour maintenir en activité les avions notamment la génération précédente d’appareils

Flotte totale = Flotte en service + avions stockés

Évolution de la flotte en service :

Flotte fin année (n-1) + livraisons année (n) – retraits année (n) +/- évolution avions stockés année (n) = flotte en service fin année (n)

Exemple ci-après avec stockage d’appareils

Le déficit de livraisons

L’élément nouveau et déterminant du cycle aéronautique actuel (2018-202X) réside dans la difficulté à retrouver les niveaux de production et de livraison d'avant crises (B737 Max + Covid)

Le déficit de livraisons provient

Du plongeon des livraisons en 2020 en raison de l’effondrement du trafic aérien,

Des difficultés de remontée des cadences, en cause la pénurie de main-d’œuvre qualifiée, les pertes de compétences, les problèmes de Boeing, les difficultés de la chaîne d'approvisionnement (pièces forgées, sièges et intérieurs cabine, moteurs...) et les goulets d’étranglement réglementaires.

Comparaison avec les cycles précédents

en nombre d’appareils livrés

indice 100 en 2018

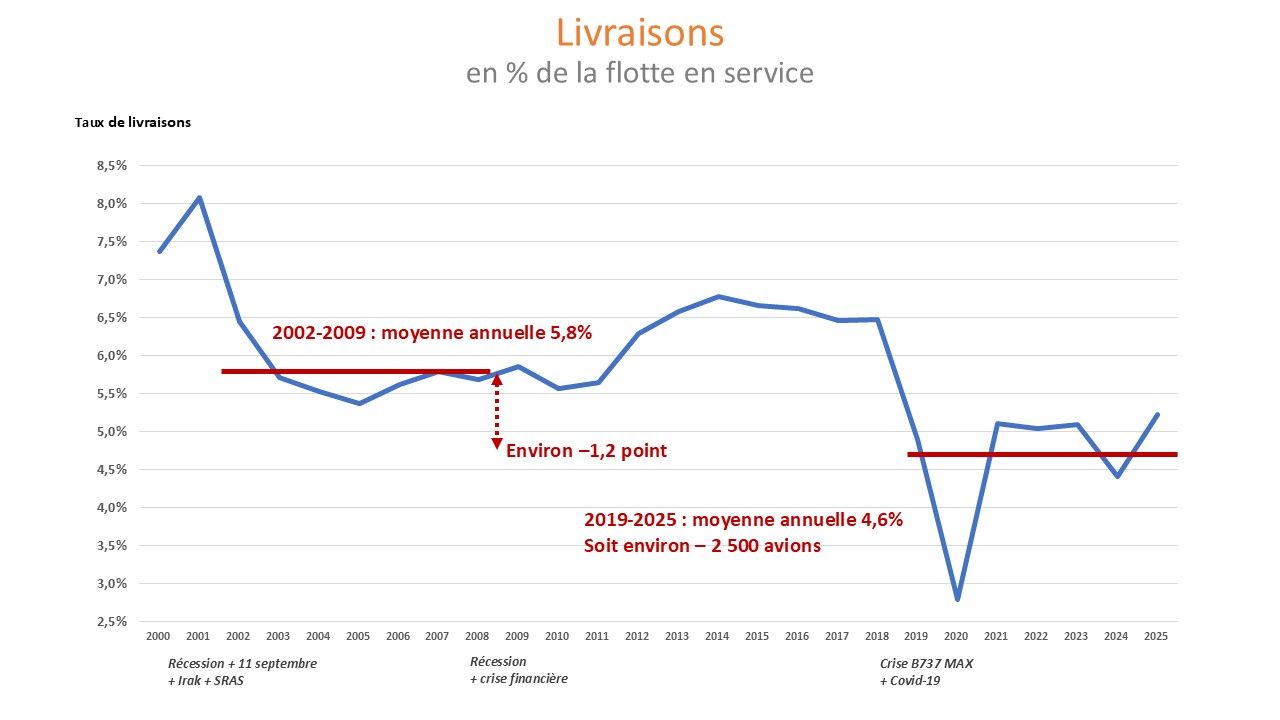

La comparaison entre le cycle actuel et le cycle précédent (2002-2009) peut aussi s’effectuer sur la base du taux de livraisons.

Taux de livraisons = livraisons des avions de ligne à réaction (année n) / flotte en service (fin année n-1)

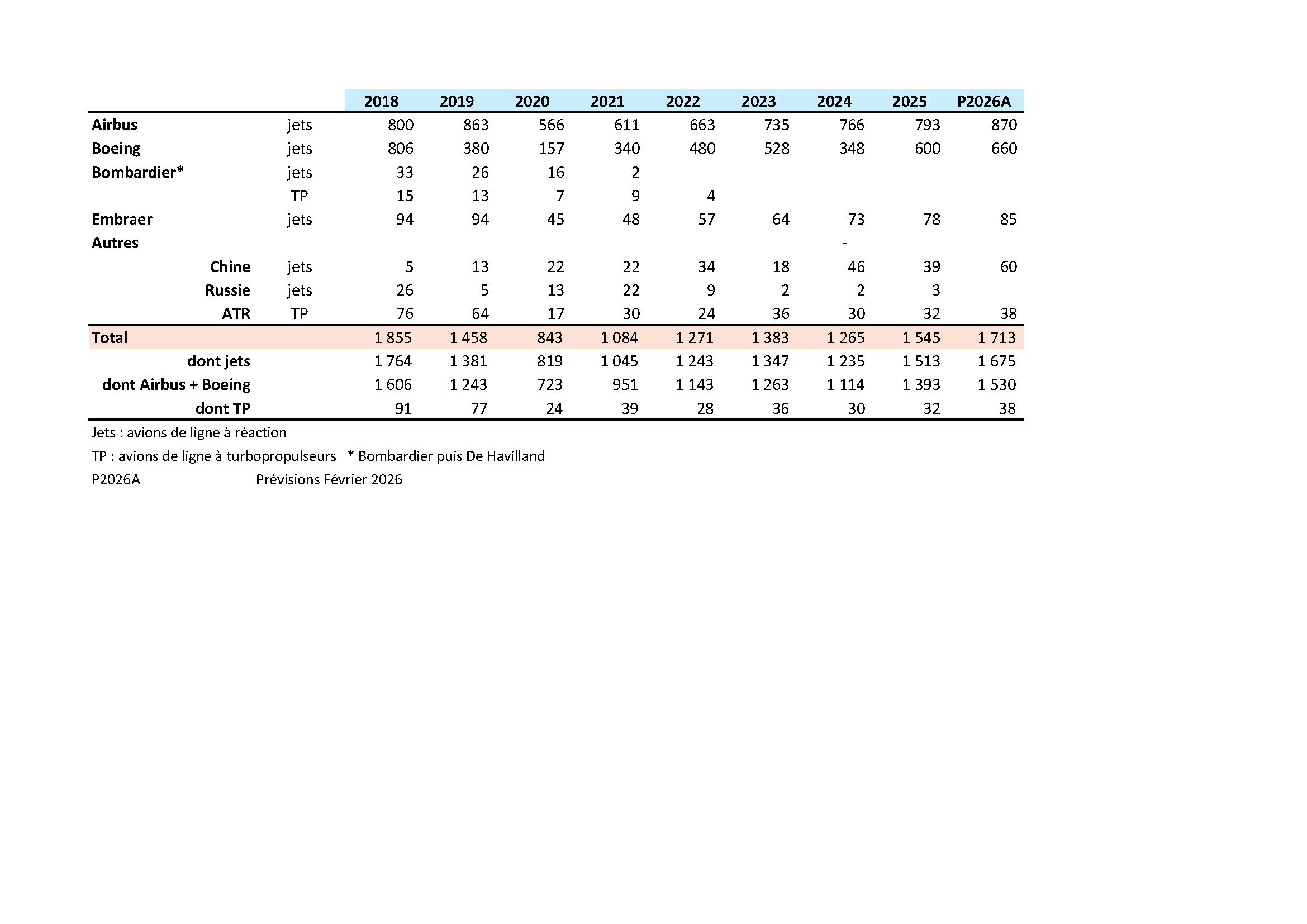

Avionneurs : Airbus, Boeing, Bombardier, Embraer, Chine, Russie

Le taux de livraisons du cycle actuel est inférieur de 1,2 point comparé au cycle précédent. (4,6% vs 5,8%).

comparaison avec le cycle 2002-2009

livraisons

en % de la flotte en service

Pour calculer le déficit de livraisons, il existe plusieurs méthodes, qui comparent les livraisons 2019 à 2026 :

- aux livraisons prévues en 2018, avant la crise,

- ou aux livraisons calculées sur la moyenne historique du taux de livraison.

Le résultat est un déficit évalué entre 5 000 à 6 000 appareils.

Nous ne retenons pas ce type de calcul, car les livraisons sont cycliques, avec des hauts et des bas, conséquence de la croissance du trafic aérien elle-même cyclique.

Nous comparons donc les livraisons du cycle actuel aux livraisons des cycles précédents, en nombre ou en taux de livraisons :

Résultat : un déficit de livraisons sur la période 2019-2026 de 2 000 à 2 500 appareils par rapport aux précédents cycles baissiers.

Quelles en sont les conséquences :

- conséquences d’un cycle baissier, comme les 3 cycles précédents,

- et conséquences liées aux spécificités du cycle actuel ?

L’âge de la Flotte active

L’âge moyen de la flotte en service, qui diminuait tendanciellement avant la pandémie, est reparti à la hausse depuis la crise du Covid

Au cœur de la crise Covid (2020), l’âge moyen de la flotte a baissé de 10% (vs 2018), les compagnies utilisant les appareils les plus récents.

Ensuite avec la forte reprise du trafic, et faute de suffisamment d’appareils nouveaux livrés, les compagnies ont pioché dans le stock d’appareils immobilisés et l’âge moyen de la flotte a fortement progressé.

La faiblesse des retraits

Faible niveau des retraits depuis le 2T2021, tendance qui s’est poursuivie en 2025, à l’exception du 4ème trimestre 2025.

Le 4ème trimestre 2025 est-il le signe d’une reprise des retraits ?

Au cours de la décennie 2010 (2010-2019) le taux de retraits a été en moyenne annuelle de 2,3% de la flotte.

En 2020, les retraits ont été particulièrement élevés (924 appareils) à 3,0% de la flotte. Les compagnies aériennes, au début de la crise, ont rapidement retiré les appareils anciens.

Mais depuis 2021, le mouvement s’est ralenti.

Le taux de retraits n’est plus que de 1,1% de la flotte. Les compagnies aériennes semblent être dans une attitude d’attente, peut-être de prudence face à une très forte progression du trafic aérien (demande), sans doute plus forte qu’anticipée. Et avec du côté de l’offre, des difficultés à faire progresser les livraisons.

La nature des retraits

Quelques caractéristiques des retraits 2025 : 404 appareils dont 189 Airbus, 184 Boeing et 31 Autres avionneurs

Age moyen des retraits :

| 2025 | nombre d'appareils | âge moyen des retraits |

|---|---|---|

| Airbus Fuselage Etroit | 153 | 22,3 ans |

| Boeing Fuselage Etroit | 156 | 26,2 ans |

| Airbus Fuselage Large | 38 | 23,2 ans |

Boeing Fuselage Large | 19 | 27,6 ans |

L’âge des retraits des avions Boeing est plus élevé que celui des avions Airbus.

Principaux programmes :

| 2025 | nombre d'appareils | âge moyen des retraits |

|---|---|---|

| A319 | 55 | 22,4 ans |

| A320 | 77 | 22,6 ans |

| A330 | 18 | 20,9 ans |

| B373 Classic | 18 | 32,8 ans |

| B737 NG | 93 | 22,5 ans |

| B757 | 43 | 30,7 ans |

L’âge des retraits des A320 et des B737 NG est très proche.

Ce résultat est confirmé par l’évolution depuis 2018. : Boeing “vide” progressivement un stock d’appareils très âgés et/ou des types très anciens encore présents, pendant qu’Airbus est déjà “normalisé” sur un âge de retrait plus jeune.

Et, en 2025 Boeing est encore en phase de nettoyage de génération ancienne.

Concernant les deux best-sellers, l’A320 et le B737NG, on assiste à une convergence vers un âge pivot ≈ 22-23 ans. Age qui devient un seuil économique implicite de retrait des narrowbody.

L’écart en 2018 entre l’A320ceo et le B737NG provient d’un pourcentage important (40%) de retraits d’A320 à moteurs CFM56-5A et V2500-A1 dont l’âge dépassait les 30 ans. Cette proportion n’est plus que de 16% en 2025.

Le maintien d’un haut niveau de flotte stockée

Le manque de visibilité sur les livraisons d’avions neufs a conduit les opérateurs à une attitude de prudence en limitant les retraits d’appareils anciens.

D’où le maintien d’une importante flotte stockée très supérieure au niveau de flotte stockée précédent la crise.

Baisse lente des avions stockés Airbus + Boeing : à fin décembre 2025, environ 3 600 avions commerciaux (Airbus + Boeing) soient 13% de la flotte vs 17% fin 2022. Le niveau pré-Covid était d’environ 1 100 avions.

La faiblesse des retraits en 2021-2025 a pour corollaire un haut niveau des avions qui demeurent immobilisés. Les appareils qui n’ont pas été retirés ne sont pas en activité, ils demeurent dans le stock des appareils immobilisés.

Cette situation nous incite à considérer qu’une partie de ces avions stockés ne reviendra pas dans la flotte active. Ces avions ont déjà quasiment quitté l’offre d’avions disponibles et devraient être ultérieurement retirés de la flotte.

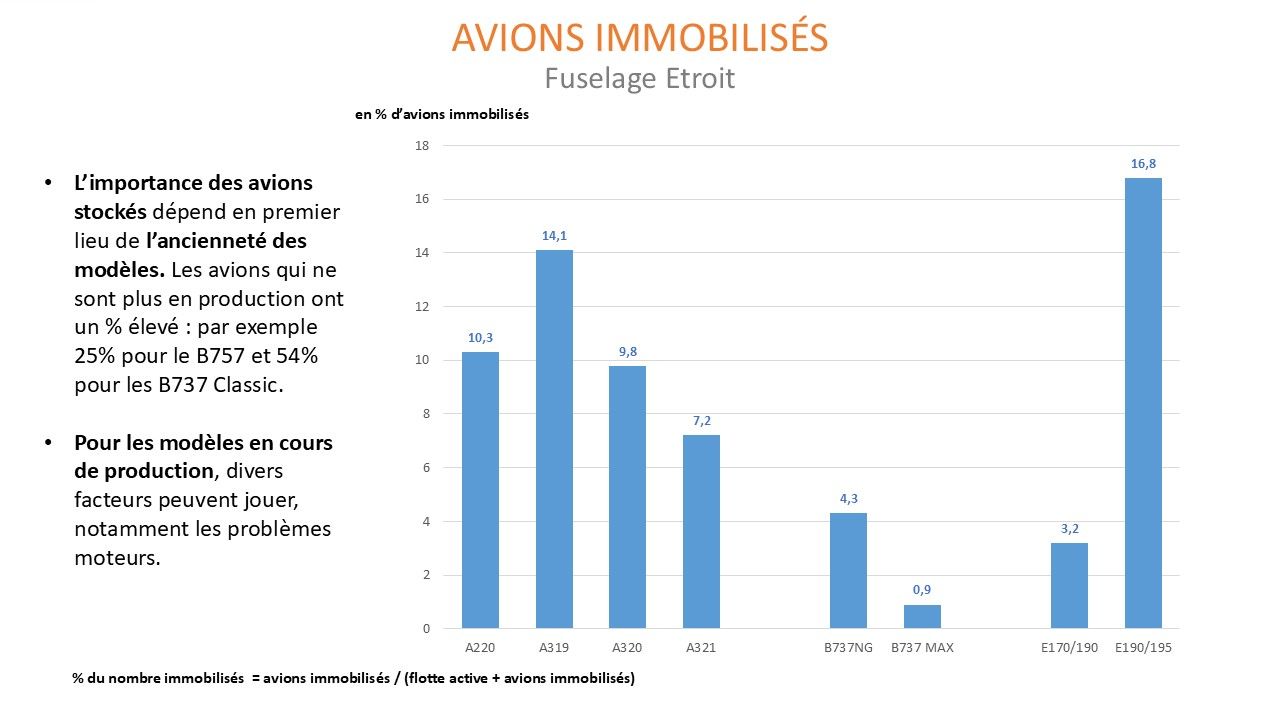

A fin 2025, le nombre total d’avions stockés (Airbus + Boeing + autres avionneurs) s’élevait à environ 4 700 avions.

Ce stock mondial de jets est largement dominé par des appareils âgés :

4 100 des 4 700 jets stockés, soit 87 %, ont 10 ans ou plus.

Le volant de jeunes avions stockés reste limité à 600 appareils, mais il présente une forte concentration sur les motorisations GTF, avec 480 unités.

Le stockage mondial combine ainsi un noyau structurel lié au vieillissement des flottes et une poche plus réduite d’immobilisations techniques sur avions jeunes.

Derrière les 4 700 jets stockés fin 2025 se cachent en réalité deux groupes distincts.

- Le premier, majoritaire, concerne 4 100 appareils âgés de 10 ans ou plus, relevant d’une logique de vieillissement, de faible liquidité ou de retrait économique différé.

- Le second concerne 600 avions de moins de 10 ans, dont 480 équipés de moteurs GTF, et traduit davantage une contrainte technique qu’un problème de demande ou d’obsolescence.

Stock de jets fin 2025 : 4 700 avions

- 4 100 avions de 10 ans et plus (87 %)

- noyau principal de stockage structurel

- 600 avions de moins de 10 ans (13 %)

- dont 480 GTF (80 % des jeunes jets stockés)

- le stockage 2025 reflète donc à la fois vieillissement de flotte et anomalie technique ciblée.

La forte progression de la MRO

La MRO est soutenue par quatre facteurs qui se cumulent :

- Le déficit de livraisons d’avions neufs,

- Le vieillissement d’une partie de la flotte,

- Les retards des retraits,

- Les immobilisations techniques, notamment moteurs.

Le niveau élevé du stockage mondial ne signifie pas que la MRO ralentit. Il signifie plutôt qu’elle change de nature.

Derrière les avions immobilisés, il faut en effet distinguer deux réalités très différentes.

La première concerne un noyau majoritaire d’appareils âgés, souvent stockés depuis longtemps, dont une partie ne reviendra probablement jamais en ligne. Ceux-là alimentent moins une maintenance de remise en service qu’un marché de fin de vie, de démontage et d’USM.

La seconde concerne une poche plus réduite, mais beaucoup plus stratégique, de jeunes avions immobilisés pour des raisons techniques, en particulier moteurs. Dans ce cas, le stockage n’est pas le signe d’une flotte obsolète, mais celui d’une demande de maintenance contrainte, différée et concentrée sur les segments les plus tendus.

C’est là que le déficit de livraisons d’avions neufs joue un rôle décisif.

Tant que les compagnies ne reçoivent pas suffisamment d’appareils de nouvelle génération, elles n’ont pas d’autre choix que de prolonger l’exploitation des flottes existantes, de différer certains retraits, voire de réactiver des avions stockés qui auraient, dans un contexte plus normal, quitté le marché.

Le manque de capacités neuves déporte ainsi la pression sur la flotte en service et sur tout l’écosystème de support : maintenance lourde, shop visits moteur, pièces de rechange, modules, moteurs de réserve et USM.

La logique est donc la suivante : plus le renouvellement de flotte ralentit, plus la MRO est sollicitée.

Non seulement parce que les avions vieillissent, mais aussi parce qu’ils doivent rester disponibles plus longtemps que prévu. Cela vaut tout particulièrement pour les moteurs, qui concentrent aujourd’hui les tensions les plus fortes. Les jeunes avions immobilisés pour raisons moteurs ne sont pas des actifs condamnés ; ils représentent au contraire une demande technique captive, prête à revenir en ligne dès que les capacités de réparation, les pièces et les moteurs disponibles le permettent.

Au total, la MRO bénéficie d’un environnement durablement porteur, mais de plus en plus polarisé.

D’un côté, la maintenance de continuité de flotte, soutenue par le vieillissement, les retards de retraits et le déficit de livraisons neuves. De l’autre, une logique de fin de vie pour une partie du stock ancien, où la création de valeur passe moins par le retour en service que par la cannibalisation et l’USM.

Le stockage élevé des avions ne traduit donc pas un affaiblissement du marché de la maintenance ; il révèle au contraire un déplacement de valeur du neuf vers le support, et une recomposition profonde de la chaîne MRO.

Faute d’avions neufs en nombre suffisant, l’industrie fait durer l’existant. Et quand l’existant dure plus longtemps, la MRO devient plus que jamais le véritable régulateur du système.

La forte progression de la MRO pour maintenir en activité les avions concerne notamment la génération précédente d’appareils : voir la forte progression des activités de services pour moteurs civils de Safran dont l’importante demande de pièces de rechange pour les moteurs CFM56.

Les prévisions de livraisons 2026

Les prévisions 2026 sont basées sur les déclarations et prévisions des avionneurs.

Au vu des livraisons des premiers mois de l’année, la prévision de 1 675 appareils à réaction livrés en 2026 apparait être l’objectif maximum que les avionneurs pourront atteindre.

Si l’objectif de 1 675 appareils est atteint, 2026 sera à 95% du niveau 2018.

La guerre en Iran peut-elle modifier ces prévisions ? Ce sera l'objet d'un prochain article.

Définitions

Qu’est-ce qu’un retrait ?

Deux visions

- Vision restrictive

Un avion est considéré comme mis en retrait si :

- Annulation du certificat de navigabilité ou de son immatriculation, destruction physique

- Avion stocké, considéré comme définitivement retiré que si des actions de part-out ont démarré sur cet avion

- Avion démantelé

- Vision plus large

Beaucoup d’avions ne répondent qu’en partie à ces critères, mais sont clairement hors de la flotte et ne reviendront pas actifs (exemple avion gravement accidenté).

Il existe donc un flou dans le recensement et la comptabilisation des données concernant la flotte des retraits. L’information sur un retrait peut n’être obtenue qu’après un certain délai. Ce flou entre retraits et une partie des avions stockés amène à des mises à jour et des révisions parfois de plusieurs années.

L’important est de retenir les ordres de grandeur et les évolutions.

La flotte d’avions de ligne à réaction

Flotte totale = Flotte en service + avions stockés

Évolution de la flotte en service

Flotte fin année (n-1) + livraisons année (n) – retraits année (n) +/- évolution avions stockés année (n) = flotte en service fin année (n)

USM : Used Serviceable Material

Pièces d’occasion certifiées et remises en état, issues principalement d’avions démantelés (part-out).

Sources

ID AERO+