Aviation de ligne : résultats août 2024

Commandes, livraisons, carnet de commandes, flotte en service, retraits, avions parqués… La Lettre TBM fait le point. Les difficultés de la dynamique de remontée des livraisons ont des conséquences sur les commandes et la flotte en service

Points clés

Les huit premiers mois de l’année 2024 marquent une pause, voire une régression, dans la dynamique de reprise du cycle aéronautique.

Le manque de visibilité sur les livraisons d’avions neufs, inférieures à 2023, conduit les compagnies aériennes à demeurer dans une attitude de prudence.

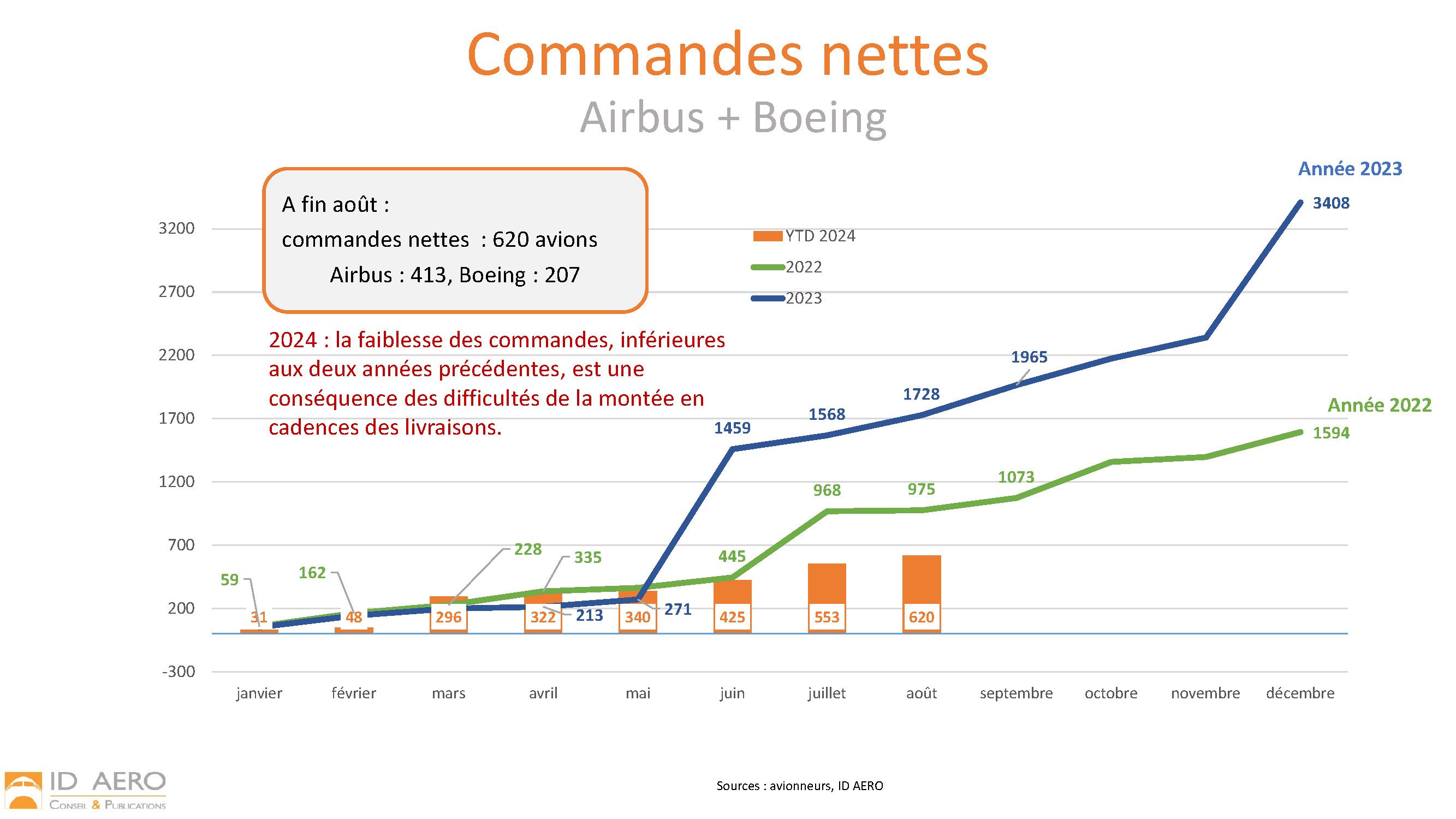

- Après 2023 année record, les commandes 2024 sont d’un faible niveau.

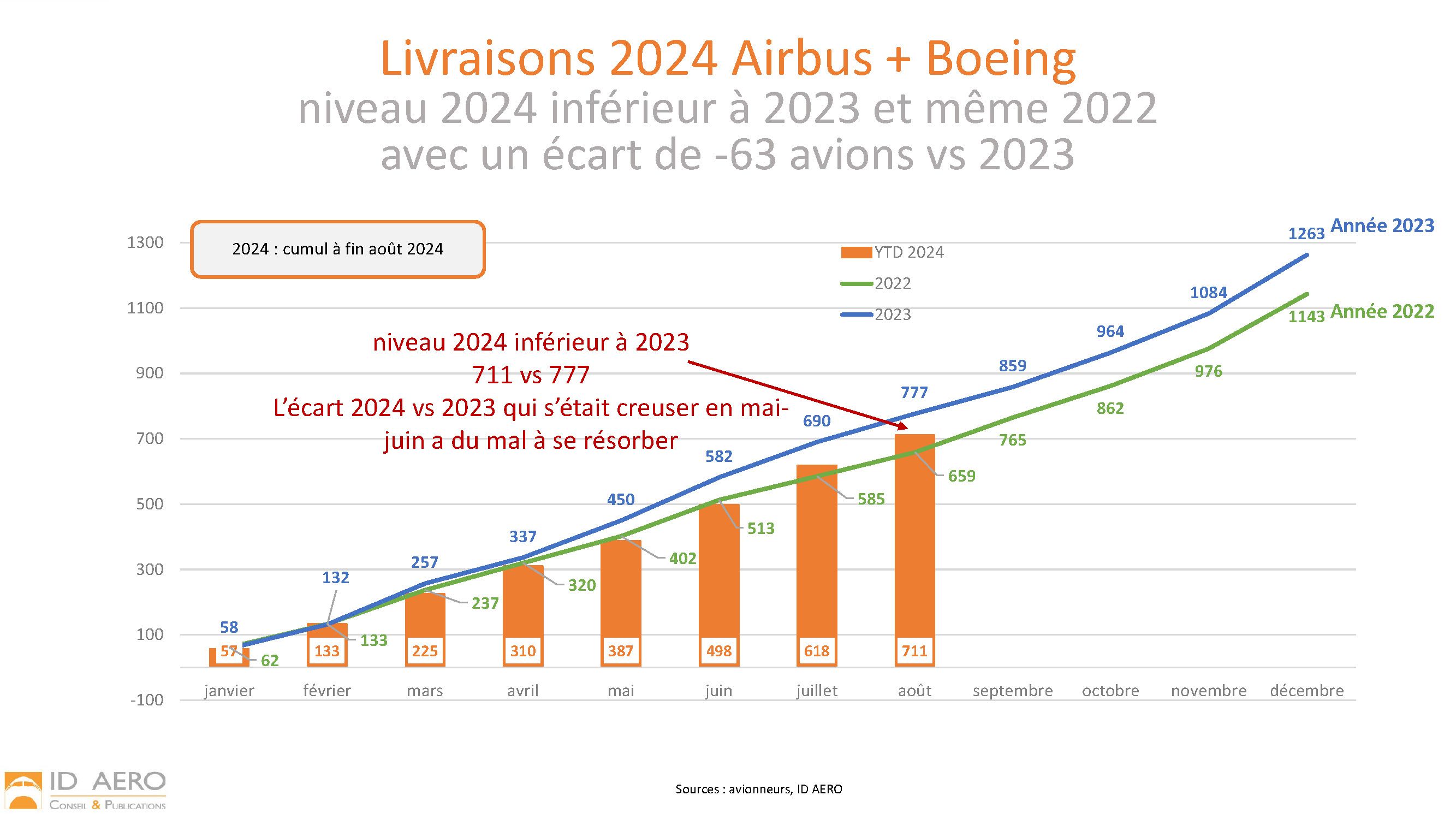

- A fin août 2024, les livraisons des avions de ligne demeurent inférieures aux livraisons 2023 pour la même période.

- Le carnet de commandes est en baisse avec des commandes nettes inférieures aux livraisons.

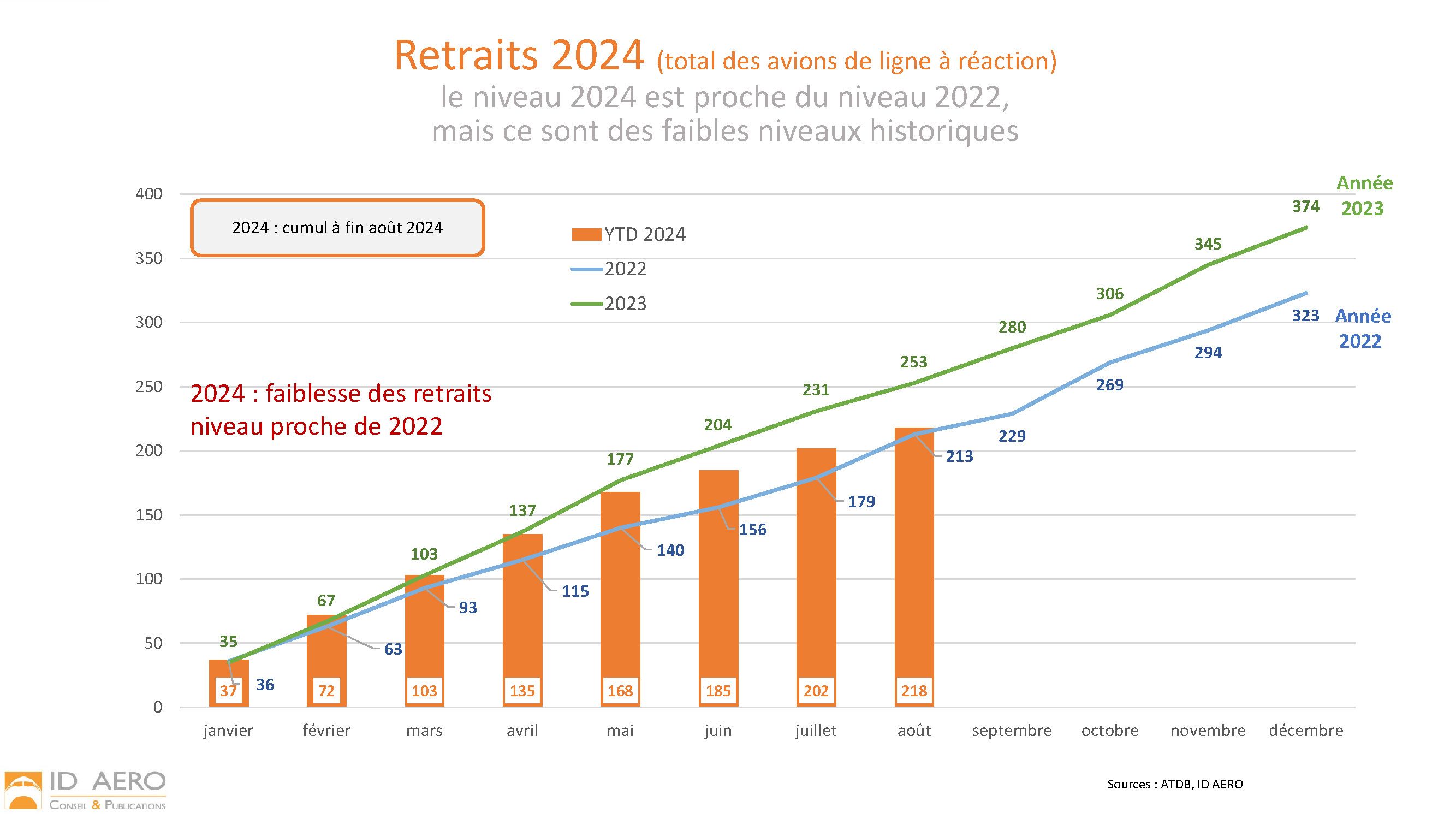

- Les retraits d’appareils sont toujours aussi faibles et le stock d’avions immobilisés ne baisse plus depuis un an.

Après un point bas en 2020, les livraisons d’avions de ligne ont progressé chaque année, mais l’année 2024 marque une pause dans la dynamique de reprise des livraisons.

Et la grève des machinistes de Boeing va encore plus plomber les livraisons 2024. Rappelons-nous les effets de la grève des ouvriers de Boeing en 2008 qui avait duré 57 jours et s’était traduite par une baisse des livraisons d’une centaine d’appareils : 375 avions livrés vs un objectif annoncé de 475 à 480 avions.

L’industrie aéronautique mondiale est dans une phase rare d'excès de la demande par rapport à l'offre. Normalement cette situation ne dure pas, mais les problèmes de Boeing dont on ne voit pas la fin introduisent un manque de visibilité et risquent de prolonger cette mini crise. De combien ?

En raison de ses multiples problèmes, Boeing plombe la reprise avec seulement 258 avions livrés ( −86 avions livrés en janvier-août 2024 vs janvier-août 2023).

Airbus ne dépasse le niveau 2023 que très légèrement ( +20 avions livrés en janvier-août 2024 vs janvier-août 2023).

L'augmentation des autres avionneurs ( +19 appareils à réaction livrés, −2 avions à turbopropulseurs) provient essentiellement de Comac (Chine).

Les problèmes de remontée en cadences perdurent :

- La pénurie de main-d'œuvre et de compétences héritée de la période Covid-19,

- La pénurie de matières premières accentuée par les conséquences de la guerre entre la Russie et l'Ukraine,

- La désorganisation chez Boeing,

- Les difficultés de l'ensemble de la chaîne d'approvisionnement (pièces forgées, sièges, moteurs...).

Ainsi, le 24 juin dernier, Airbus a revu à la baisse sa prévision de livraisons 2024 de 800 à 770 avions.

Rappel : la référence pour les livraisons est l'année 2018. La baisse des livraisons a démarré en 2019, plus précisément en mars 2019, avant l'épidémie Covid, avec l'immobilisation du Boeing 737 MAX. La baisse s'est poursuivie et aggravée fortement en 2020, en raison du plongeon du trafic aérien, de la poursuite des problèmes du B737 MAX, des difficultés de trésorerie des clients qui souhaitaient des reports de livraison et de la fermeture partielle des usines liée au confinement.

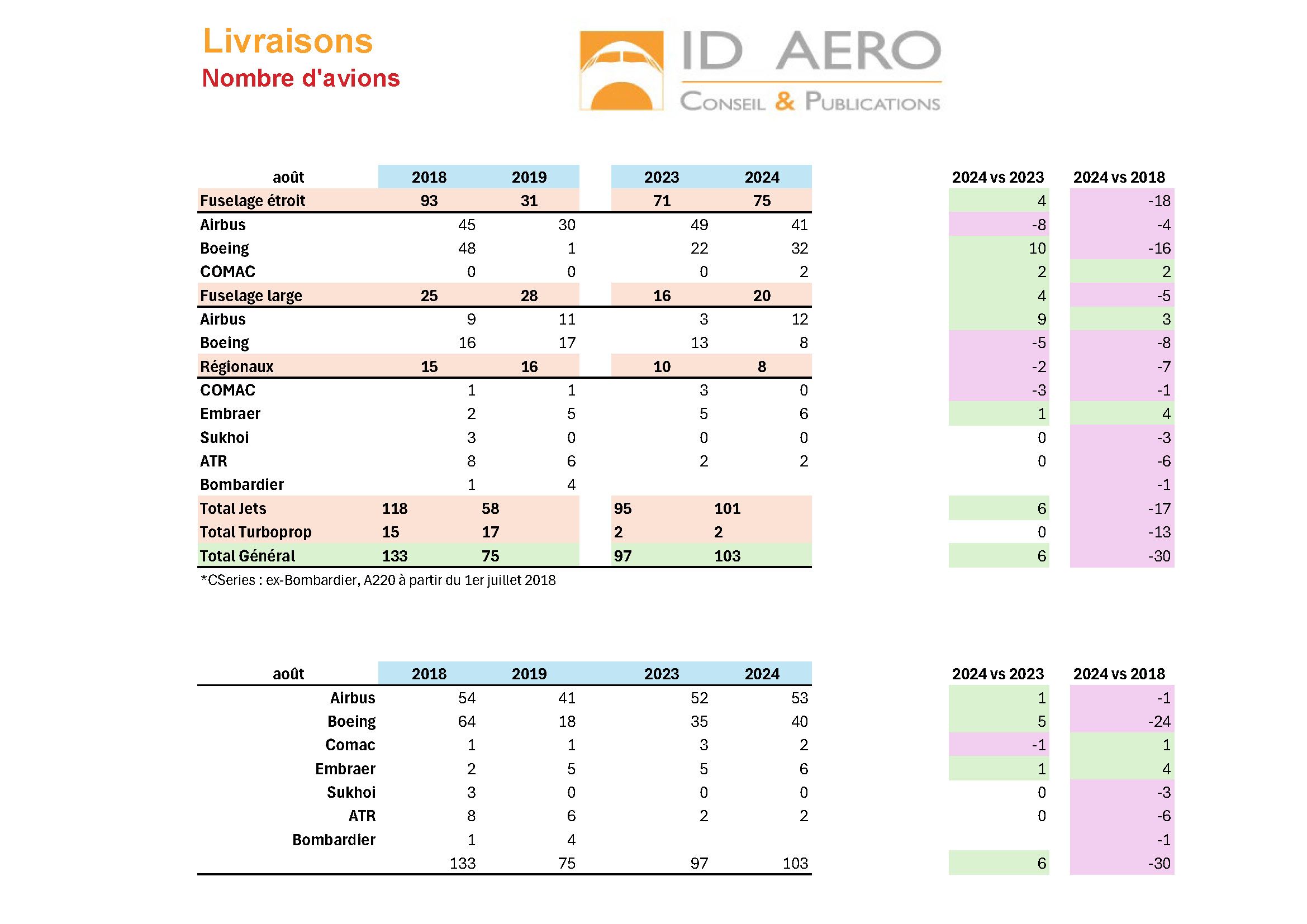

Résultats août 2024

LIVRAISONS (ENSEMBLE DES AVIONNEURS)

Les livraisons d’août 2024 sont légèrement supérieures à celles d’août 2023 (même mois de l’année précédente) :

- 103 avions livrés dont 101 avions à réaction et 2 avions à turbopropulseurs,

- vs 97 en août 2023 dont 95 avions à réaction et 2 avions à turbopropulseurs

Mais les livraisons d’août 2024 sont encore très inférieures à celles d’août 2018 (même mois de l’année précédant la crise B737 MAX et la crise Covid) :

- vs 133 avions en août 2018 dont 118 à réaction, soit −30 avions.

Comparés à août 2018, tous les segments sont en baisse :

- les Fuselages Étroits :− 18,

- les Fuselages larges :− 5

- Et les Régionaux : − 7.

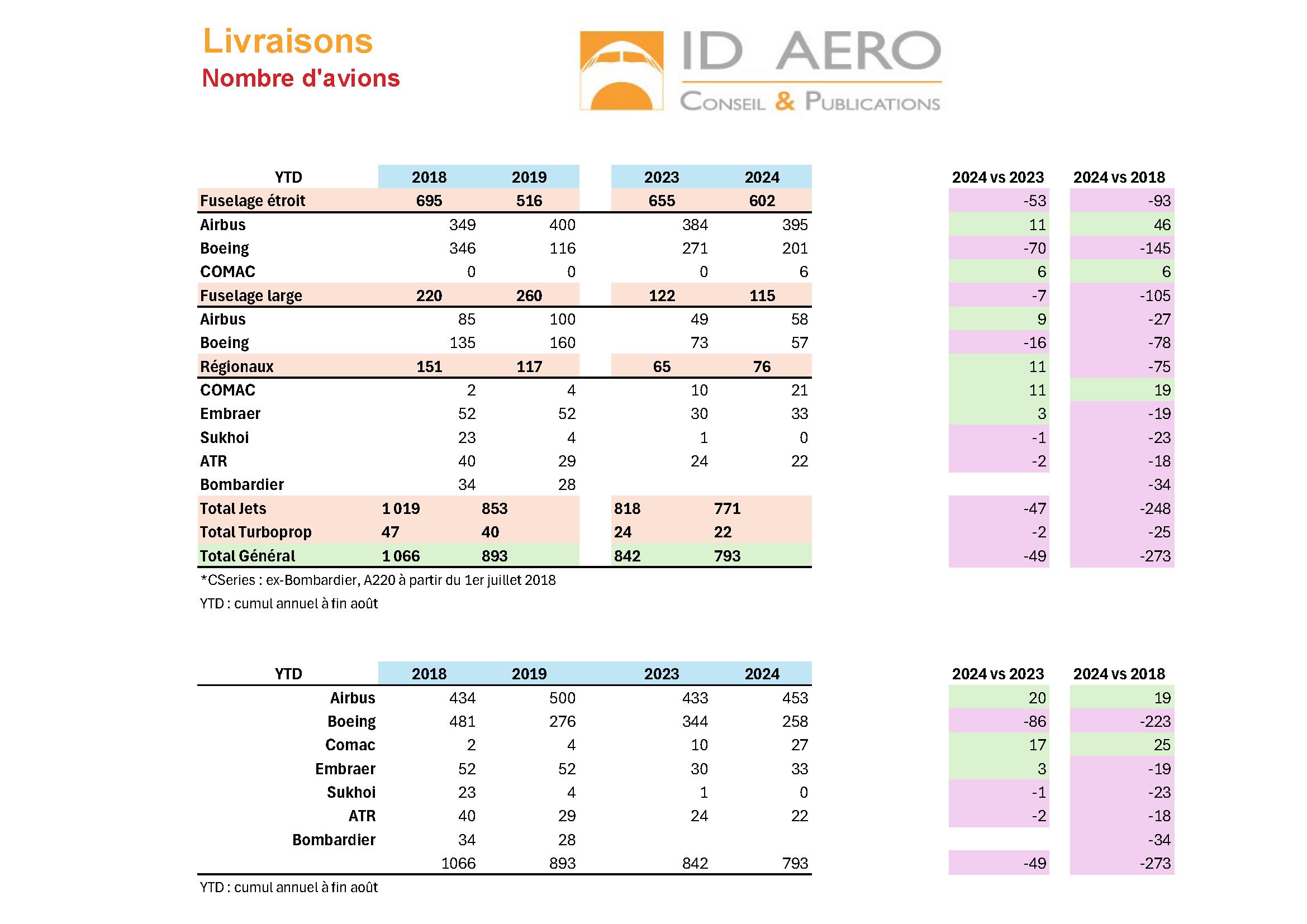

Résultats janvier-août 2024

COMMANDES (AIRBUS + BOEING)

La faiblesse des commandes en 2024 peut s’expliquer par

le niveau record des commandes en 2023

et les difficultés des avionneurs à livrer.

A noter que le Salon de Farnborough en juillet 2024 n’a eu aucun effet particulier, alors qu’habituellement les salons aéronautiques sont l’occasion et le lieu privilégiés d’annonces de commandes.

Avec un niveau des carnets de commandes très élevé comparé aux livraisons, quelle serait la signification et l’intérêt d’importantes nouvelles commandes ?

Ainsi Airbus dispose, à fin août 2024 d’un reste à livrer de 8 564 appareils pour des livraisons 2024 de 770 appareils, soit plus de 11 années de livraisons.

Que reste-t-il à Airbus comme créneau disponible de livraisons dans les cinq prochaines années ?

LIVRAISONS (AIRBUS + BOEING)

En cumul annuel (YTD : Year To Date)

- Airbus domine largement Boeing dans les Fuselages Étroits (395 vs 201)

- Airbus et Boeing sont à quasi-égalité dans les Fuselages Larges (57 vs 58)

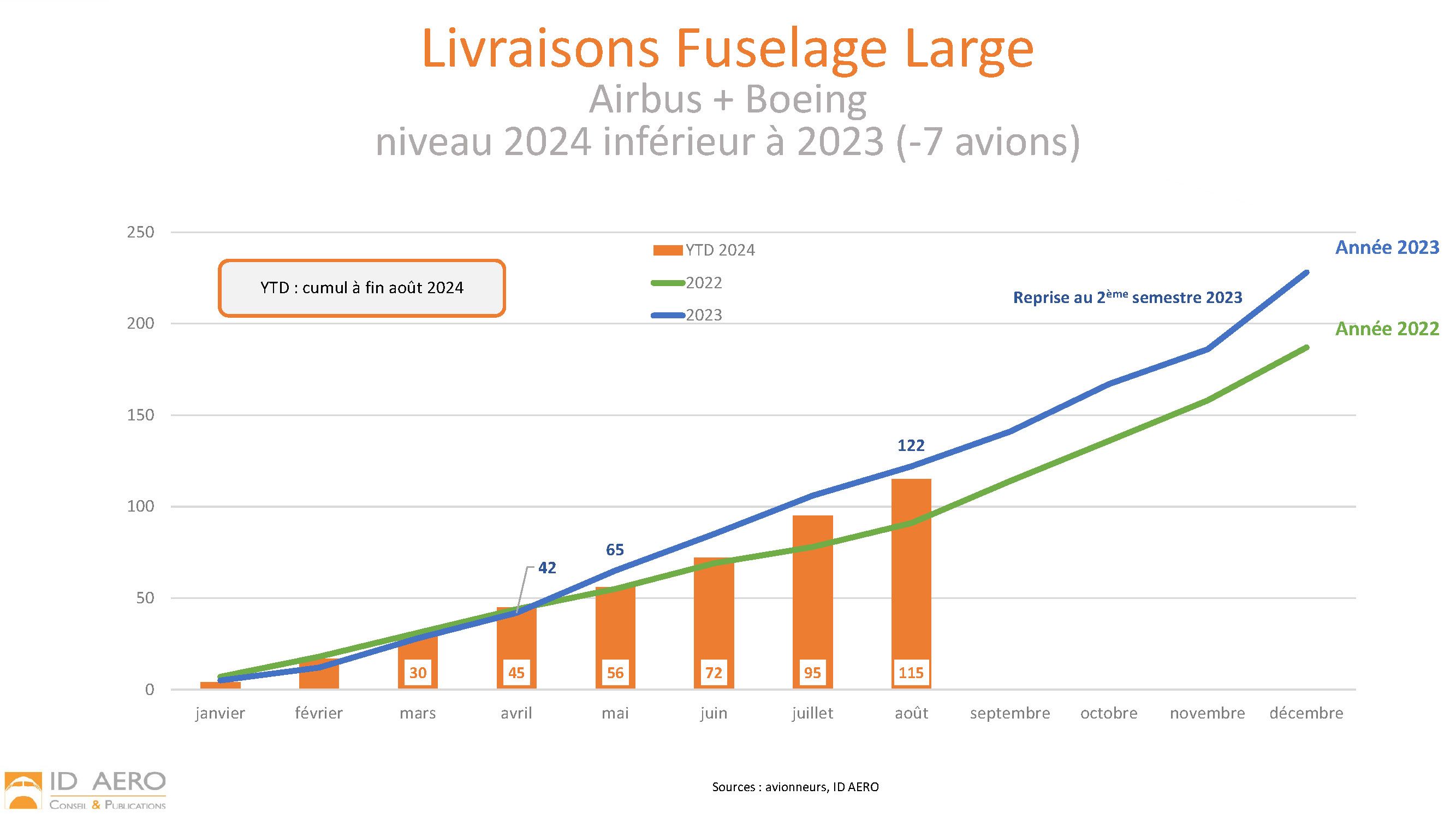

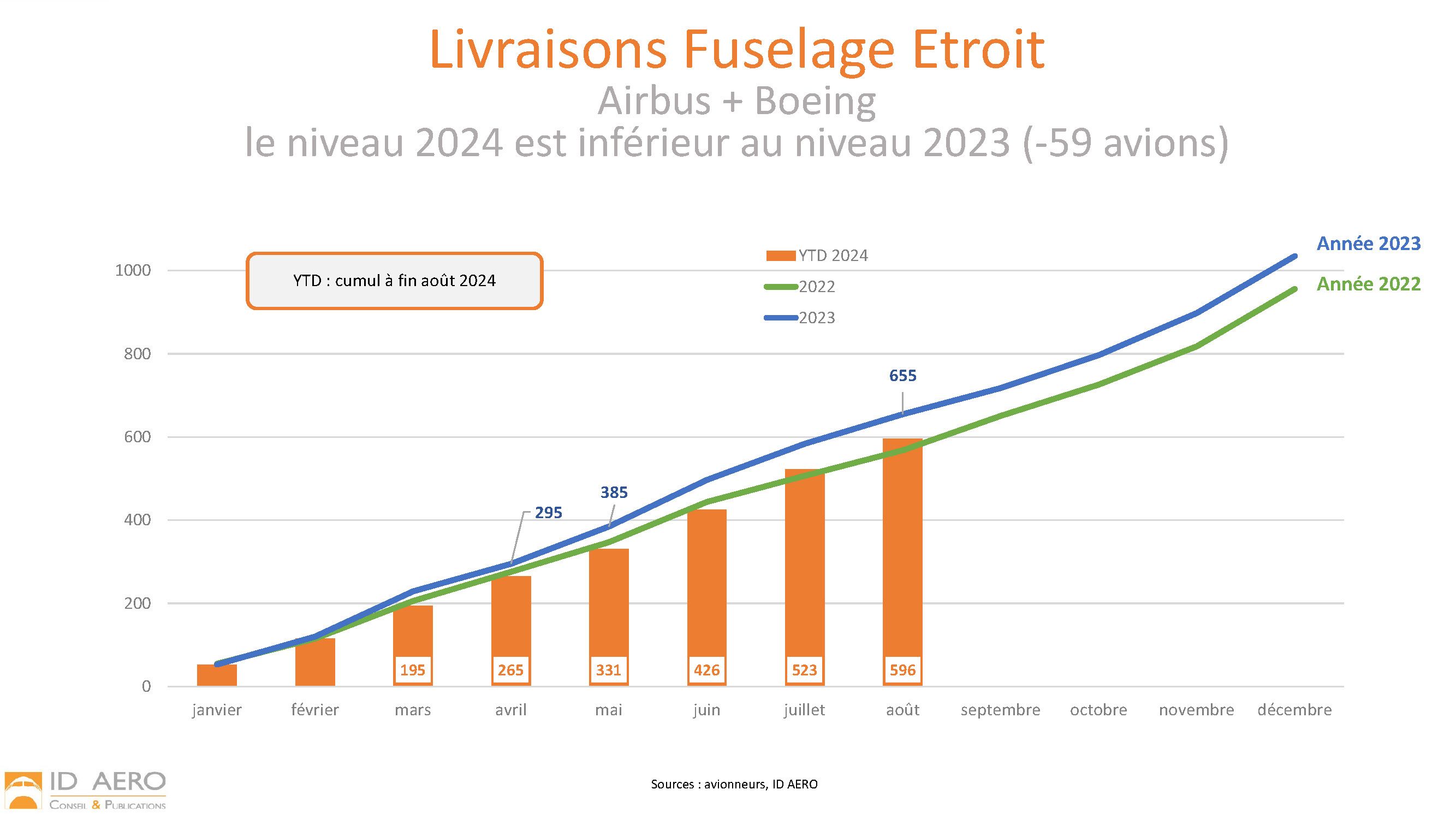

À fin août, le niveau 2024 se situe nettement en-dessous du niveau 2023.

Airbus, avec 453 appareils livrés, devance largement Boeing (258).

Comparativement à janvier-août 2023, Airbus progresse faiblement (+20 avions) alors que Boeing plonge (−86 avions).

Airbus et Boeing sont encore loin de leurs pics précédents, l’année 2019 pour Airbus et l’année 2018 pour Boeing.

Livraisons (Airbus + Boeing)

À fin août, le niveau 2024 se situe en-dessous du niveau 2023 de 66 appareils.

Les Fuselages Étroits sont très inférieurs (− 59) ainsi que les Fuselages Larges (− 7).

Cumul à fin août :

| YTD 2018 | YTD 2019 | YTD 2020 | YTD 2021 | YTD 2022 | YTD 2023 | YTD 2024 | |

|---|---|---|---|---|---|---|---|

| Fuselage étroit | 732 | 516 | 263 | 493 | 568 | 655 | 596 |

| Fuselage large | 220 | 260 | 108 | 97 | 91 | 122 | 115 |

| Total | 681 | 628 | 266 | 453 | 513 | 582 | 498 |

YTD Year To Date : cumul annuel

Les références sont 2018 pour les Fuselages Étroits (FE) avant la crise du Boeing 737 MAX et 2019 pour les Fuselages larges (FL) avant la crise Covid.

Le niveau 2024 se situe à 861 pour les FE (vs 2018) et 44% pour les FL (vs 2019).

Airbus, avec 256 appareils livrés, devance largement Boeing (131) et détient 61% du marché.

Retraits

À partir de 2021, faible niveau des retraits dû au manque de visibilité sur la demande (reprise du trafic aérien) et l’offre (livraisons).

En 2024, si le trafic aérien a retrouvé son niveau pré-Covid, le manque de visibilité perdure sur l’offre (reprise des livraisons).

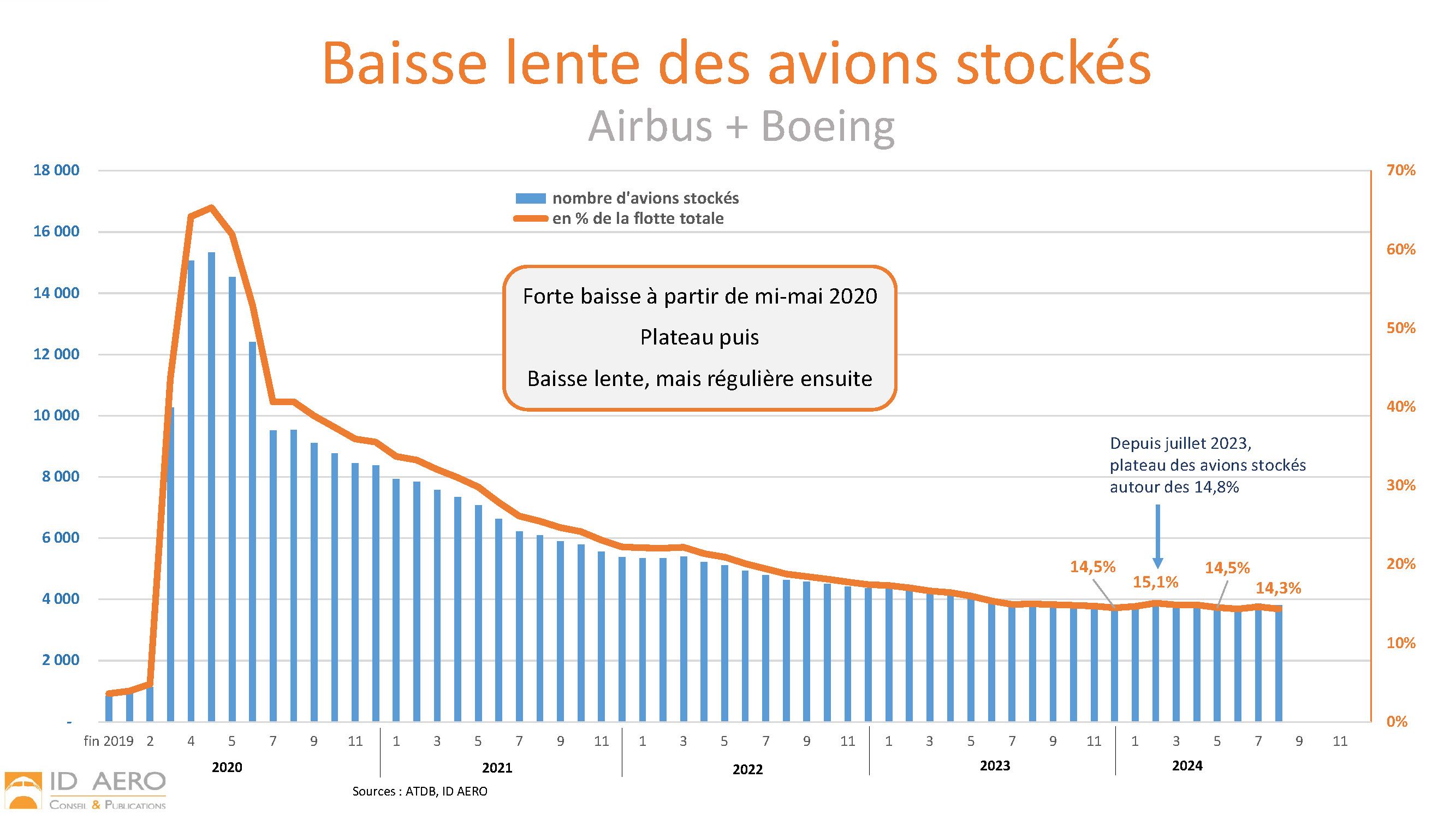

Avions stockés

Baisse lente des avions stockés.

À fin août, environ 5 150 avions (périmètre : tous les avions de ligne à réaction) soit environ 15 % de la flotte totale.

Pour les seuls avions Airbus + Boeing (y compris avions Douglas), les avions stockés stagnent depuis juillet 2023 dans la fourchette 14,5%/15,1% de la flotte concernée.

Data et graphes

L’ensemble des data et graphes 2024 est disponible ci-dessous dans le fichier PDF téléchargeable.

ID_Aviation_civile_conjoncture_2024_08_6a0754a8c0.pdf

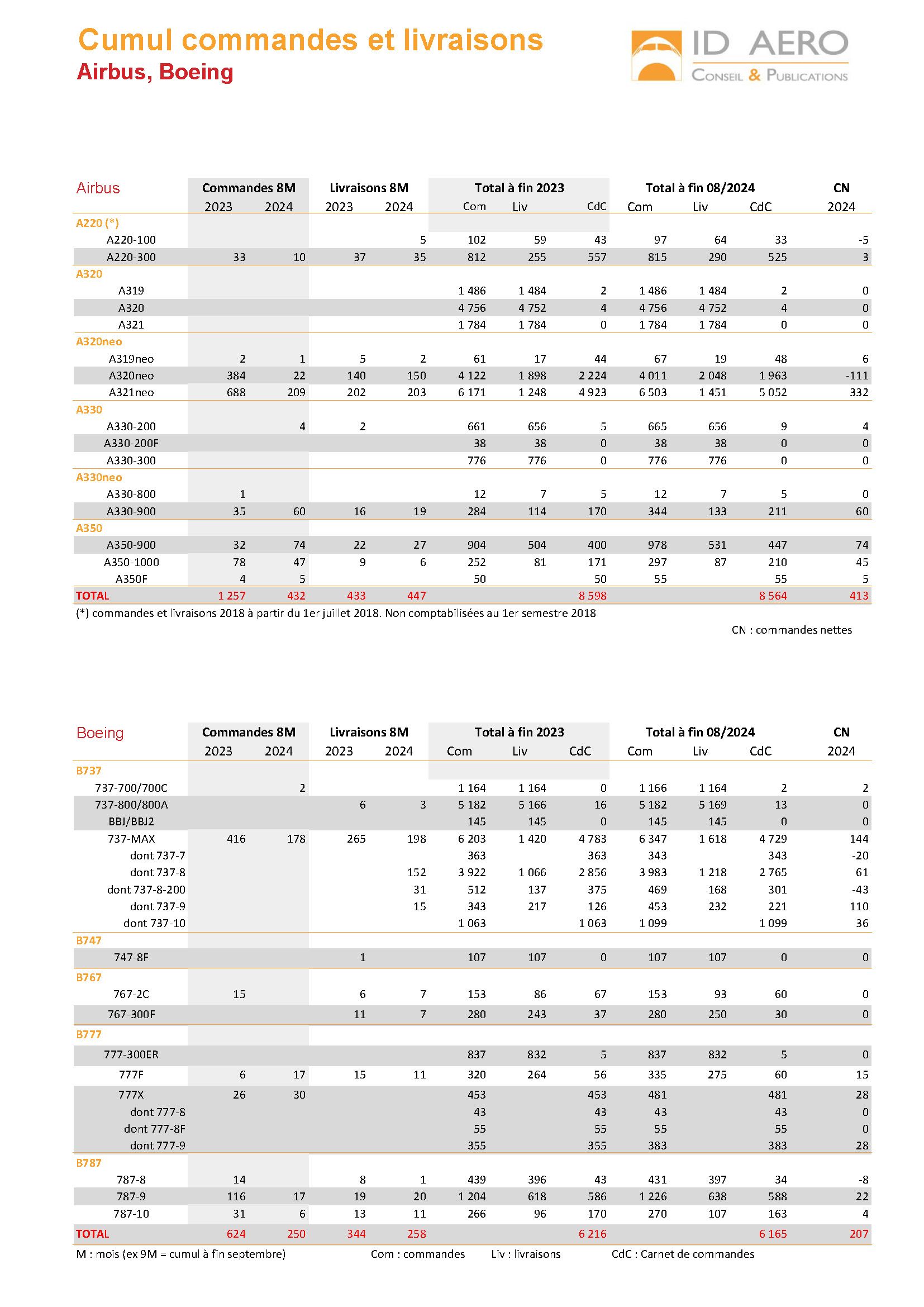

Lecture du tableau « Cumul commandes et livraisons ; Airbus et Boeing »

Par exemple, ligne A321neo

À fin août, 2024, Airbus a engrangé 209 commandes brutes d’A321neo depuis le début de l’année, chiffre très inférieur à celui obtenu sur la même période de l’année 2023 (688 avions).

Au cours de la période janvier-août 2024, 203 A321neo ont été livrés, en stabilité sur janvier-août 2023.

Fin août 2024, les commandes cumulées d’A321neo s’élèvent à 6 503 exemplaires. Les livraisons cumulées à 1 451, d’où un carnet de commandes de 5 052 exemplaires.

En 2023, Airbus a livré 317 A321neo.

Le ratio Carnet de commandes/Livraisons 2023 d’A321neo s’élève à 16 ans de travail. Même en augmentant les cadences annuelles à 500 avions, le reste à livrer représente 10 années de travail !

Les commandes nettes d’A321neo se chiffrent à 332.

Dans l’exemple de l’A321neo, les commandes nettes sont supérieures aux commandes brutes, ce qui signifie que l’A321neo a bénéficié de conversions de commandes des autres versions de la famille A320 (A319neo ou A320neo).

Si on regarde la ligne A320neo, les commandes brutes se chiffrent à +22 et les commandes nettes à −111, ce qui implique que les annulations ou conversions vers d’autres versions de la famille A320neo (A319neo et/ou A321neo) s’élèvent à 133 appareils.

Dernière remarque, si on examine les commandes nettes des autres programmes Airbus ou Boeing, on constate que les commandes nettes d’A321neo sont les plus élevées. L’A321neo est donc l’avion qui réussit commercialement le mieux dans le segment des Fuselages Étroits.

Dans les Fuselages Larges, la famille A350, notamment la version -900, repasse devant la version -1000 qui avait réussi un bon début d’année en termes de commandes nettes.

Définitions

- Commandes brutes : commandes fermes figurant dans les récapitulatifs des avionneurs (Airbus et Boeing)

- Commandes nettes : commandes brutes – annulations

- Carnet de commandes : nombre d’avions qui restent à livrer en fin de période. Le carnet de commandes est égal à la différence entre les commandes cumulées – les livraisons cumulées. Les commandes cumulées s’entendent déduction des annulations.

Sources

Avionneurs (Airbus, Boeing, Embraer …)

- https://www.airbus.com/en/products-services/commercial-aircraft/market/orders-and-deliveries

- https://www.boeing.com/commercial/#/orders-deliveries

- https://embraer.com/global/en/news

ATDB (AeroTransport Data Bank)

Nota

Hors Airbus et Boeing, les autres avionneurs ne communiquent pas mensuellement leurs résultats.

Embraer publie trimestriellement les commandes et livraisons des avions de ligne.

Les autres avionneurs (ATR, Chine, Russie) communiquent ponctuellement. Ils ne publient pas de récapitulatifs, et les annonces mêlent commandes fermes, lettres d’intention, protocoles d’accord, marques d’intérêts…en oubliant les annulations.